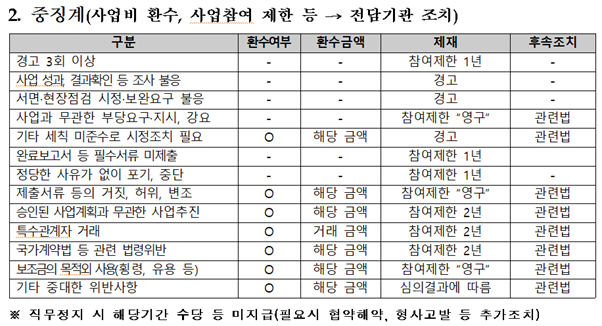

1. 사안의 개요 및 대학교수 항변의 요지

(1) 교육부의 감사결과 학생지도비 실적 제출 부적정에 대하여 경북대학교 총장인 피고에게 감사 결과통보 및 처분 요구를 하였고, 그에 따라 피고가 학생지도비를 지급받은 교수인 원고들에게 각 학생지도비 환수처분을 한 사안

(2) 항변요지 - 대학교 재정‧회계규정 및 학생지도비 지급 계획에 따른 학생지도비 심사위원회의 심사를 거치지 않음으로써 절차를 위반한 하자가 있고, 행정절차법 제21조, 제22조에 따른 사전 통지를 하거나 의견제출의 기회를 주었다고 보기도 어려우므로, 각 처분은 교수들의 방어권을 실질적으로 침해한 것으로서 위법하여 취소되어야 한다.

2. 판결의 요지 – 행정절차법 위반 환수처분 취소 판결

(1) 대학교 재정‧회계규정 제14조 및 학생지도비 지급 계획에 따른 학생지도비 심사위원회의 심사를 거치지 않음으로써 절차를 위반한 하자가 있고, 행정절차법 제21조, 제22조에 따른 사전 통지를 하거나 의견제출의 기회를 주었다고 보기도 어려우므로, 이 사건 각 처분은 방어권을 실질적으로 침해한 것으로서 위법하여 취소되어야 한다.

(2) 처분은 그 실질이나 성격이 침익적 처분으로서 행정절차법 제21조에서 정하고 있는 ‘당사자에게 의무를 부과하거나 권익을 제한하는 처분을 하는 경우’에 해당하므로, 같은 법 제21조에 따른 사전 통지를 하거나 제22조에 따른 의견청취 절차를 거쳤어야 한다. 그러나 감사 결과에 따른 지적사항 통보 및 그에 대한 재심의 신청을 안내한 후 신청을 받아 교육부장관에게 감사 결과에 대하여 재심의를 신청하고, 위 원고들에게 교육부장관의 재심의 신청 기각 통보를 그대로 안내하였을 뿐, 학생지도비 심사위원회가 독자적으로 각 처분에 앞서 사전 통지를 하거나 의견 제출의 기회를 부여하였다고 볼 만한 자료가 없다.

3. 관련 법리

(1) 행정절차법에 의하면, 행정청이 당사자에게 의무를 부과하거나 권익을 제한하는 처분을 하는 경우에는 미리 ‘처분의 제목’, ‘처분하려는 원인이 되는 사실과 처분의 내용 및 법적 근거’, ‘이에 대하여 의견을 제출할 수 있다는 뜻과 의견을 제출하지 아니하는 경우의 처리방법’, ‘의견제출기관의 명칭과 주소’, ‘의견제출기한’ 등의 사항을 당사자 등에게 통지하여야 하고,

(2) 의견제출기한은 의견제출에 필요한 상당한 기간을 고려하여 정하여야 하며, 다른 법령 등에서 필수적으로 청문을 하거나 공청회를 개최하도록 규정하고 있지 아니한 경우에도 당사자 등에게 의견제출의 기회를 주어야 하고, 다만 ‘해당 처분의 성질상 의견청취가 현저히 곤란하거나 명백히 불필요하다고 인정될 만한 상당한 이유가 있는 경우’ 등에 한하여 처분의 사전 통지나 의견청취를 하지 아니할 수 있다.

(3) 따라서 행정청이 침해적 행정처분을 하면서 당사자에게 사전 통지를 하거나 의견제출의 기회를 주지 아니하였다면, 사전 통지나 의견제출의 예외적인 경우에 해당하지 아니하는 한 처분은 위법하여 취소를 면할 수 없다(대법원 2016. 10. 27. 선고 2016두41811 판결 등 참조).

(4) 행정절차법이 당사자에게 의무를 부과하거나 권익을 제한하는 처분을 하는 경우에 사전 통지 및 의견청취를 하도록 규정한 것은 불이익 처분 상대방의 방어권 행사를 실질적으로 보장하기 위함이다(대법원 2018. 3. 13. 선고 2016두33339 판결 등 참조).

첨부: 대구지방법원 2023. 11. 22. 선고 2022구합24482 판결

[질문 또는 상담신청 입력하기]