서울행정법원 판결요지

(1) 상표권자는 상표를 사용할 독점적·배타적 권리를 가지고 있으므로, 그 상표가 경제적으로 전혀 가치 없는 상표가 아닌 한 상표권 사용 허락에 따른 사용료를 수령하는 것이 경제적 합리성이 있는 거래라고 할 수 있고, 아무 대가 없이 상표 사용을 허락하는 것은 합리성을 결한 비정상적 거래행위라고 보아야 한다.

(2) 상표의 상표권자로서 상표를 사용하는 계열회사들로부터 상표 사용료를 전혀 수취하지 않은 것은 경제적 합리성 없이 조세부담을 부당하게 감소시킨 행위로서 법인세법 및 국제조세조정법상 부당행위(정상가격보다 낮게 거래가 이루어진 경우)에 해당한다. 피고 과세관청에서는 객관적이고 합리적인 방법으로 산정한 상표 사용료의 시가 또는 정상가격을 익금 산입하여 과세해야 한다.

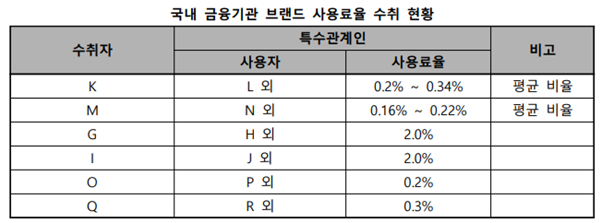

(3) 서울지방국세청 입장 - 이 사건 상표 사용료의 시가 또는 정상가격은 ‘이 사건 상표를 사용하는 이 사건 계열회사들의 직전 사업연도 순매출액(= 영업수익 – 내부거래수익 – 파생거래 관련 영업수익 - 개별광고선전비)의 0.2% 상당액이다.

(4) 피고 회사(상표권자) 입장 - 어떠한 법적 인 근거도 없이 자의적으로 산정한 요율(0.2%)에 기초하여 과세를 하였는바, 이를 이 사건 상표 사용료의 시가 또는 정상가격이라고 볼 수 없다.

(5) 쟁점에 대한 행정법원 판결요지 – 과세관청 피고가 산정한 이 사건 상표 사용료는 객관적이고 합리적으로 산정된 가액이라고 볼 수 없고, 이 사건에 제출된 자료만으로는 정당한 세액을 계산할 수 없다.

(6) 과세관청에서 수집한 해당 분야의 다른 상표 사용료율 사례 중 최저값을 적용했다는 이유만으로 불합리성이 해소될 수는 없다.

(7) 과세관청은 상표 사용료는 피고가 최선의 노력으로 확보한 자료에 기초하여 가장 합리적으로 산정된 것이므로 이를 시가 또는 정상가격으로 인정할 수 있다는 취지로도 주장하나, 이 사건 상표 사용료 산정이 객관성과 합리성을 결여했음은 앞서 본 바와 같다.

(8) 과세관청이 스스로 위와 같은 정상가격의 범위를 찾아내 고려해야만 하는 것은 아니므로, 국외 특수관계자와의 이전가격이 과세관청이 최선의 노력으로 확보한 자료에 기초하여 합리적으로 산정한 정상가격과 차이를 보이는 경우에는 비교가능성이 있는 독립된 사업자 간의 거래가격이 신뢰할 만한 수치로서 여러 개 존재하여 정상가격의 범위를 구성할 수 있다는 점 및 당해 국외 특수관계자와의 이전가격이 그 정상가격의 범위 내에 들어 있어 경제적 합리성이 결여된 것으로 볼 수 없다는 점에 관한 증명의 필요는 납세의무자에게 돌아간다고 할 것이다(대법원 2014. 9. 14. 선고 2012두1747 판결 등 참조).

첨부: 서울행정법원 2024. 3. 19. 선고 2019구합86808 판결