1. 위약벌 명시 조항 – “위약벌로” 명시

2. 판결요지 - 위약벌 명시 조항 해석

(1) 이 사건 조항의 성격: 당사자 사이에 채무불이행이 있으면 위약금을 지급하기로 약정한 경우에 위약금 약정이 손해배상액의 예정인지 위약벌인지는 구체적인 사건에서 개별적으로 판단해야 할 의사해석의 문제이다.

(2) 그런데 위약금은 손해배상액의 예정으로 추정되므로(민법 제398조 제4항), 위약금을 위약벌로 해석하기 위해서는 이를 위약벌로 인정할 만한 특별한 사정이 있어야 한다.

(3) 위약금의 법적 성격을 판단할 때에는 계약을 체결할 당시 위약금과 관련하여 사용하고 있는 명칭이나 문구뿐만 아니라 계약 당사자의 경제적 지위, 계약 체결의 경위와 내용, 위약금 약정을 하게 된 경위와 그 교섭 과정, 당사자가 위약금을 약정한 주된 목적, 위약금을 통해 그 이행을 담보하려는 의무의 성격, 채무불이행이 발생한 경우에 위약금 이외에 별도로 손해배상을 청구할 수 있는지 여부, 위약금액의 규모나 전체 채무액에 대한 위약금액의 비율, 채무불이행으로 발생할 것으로 예상되는 손해액의 크기, 그 당시의 거래관행 등 여러 사정을 종합적으로 고려하여 합리적으로 판단하여야 한다(대법원 2016. 7. 14. 선고 2012다65973 판결 등 참조).

(4) 이 사건 조항은 피고가 투자해지합의금을 미지급하여 이 사건 투자해지합의가 무효가 되더라도 피고 등이 원고들에게 이 사건 투자계약 및 투자해지합의계약과 관련하여 민형사상 이의제기를 하지 못하도록 하여 피고의 원고들에 대한 이 사건 투자해지합의서상 의무 이행을 확보하고 그 의무 위반을 제재함과 동시에 피고의 의무불이행으로 원고들이 입게 될 손해를 배상하기 위한 것으로 손해배상액의 예정의 성격과 위약벌의 성격을 함께 가지는 위약금 약정으로 봄이 타당하다.

(5) 이 사건 투자해지합의서는 이 사건 조항과 별도로 손해배상에 관한 규정을 두고 있지 않다.

(6) 원고들의 주장에 의하더라도, 피고 측이 원고들의 투자자 지위에 관하여 법적 분쟁을 일으키면 원고들은 상당한 경제적‧정신적인 손해(소송비용 등)를 입게 되므로, 이 사건 조항은 그러한 손해의 배상액을 예정한 것으로 볼 수 있다.

(7) 손해배상액 예정의 목적은 손해의 발생사실과 손해액에 대한 증명 곤란을 배제하고 분쟁을 사전에 방지하여 법률관계를 간이하게 해결하는 것 이외에도 채무자에게 심리적 경고를 줌으로써 채무이행을 확보하려는 데에도 있는 것이므로 당사자가 채무이행의 확보에 중점을 두었다고 하여도 손해배상액의 예정으로서 실질이 부정되지 아니한다.

(8) 손해배상액의 감액: 위약금 약정이 손해배상액의 예정과 위약벌의 성격을 함께 가지는 경우 특별한 사정이 없는 한 법원은 당사자의 주장이 없더라도 직권으로 민법 제398조 제2항에 따라 위약금 전체 금액을 기준으로 감액할 수 있다(대법원 2018. 10. 12. 선고 2016다257978 판결 참조).

(9) 이때 그 금액이 부당하게 과다한지는 채권자와 채무자의 각 지위, 계약의 목적과 내용, 위약금 약정을 한 동기와 경위, 계약 위반 과정, 채무액에 대한 위약금의 비율, 예상 손해액의 크기, 의무의 강제를 통해 얻는 채권자의 이익, 그 당시의 거래관행 등 모든 사정을 참작하여 일반 사회관념에 비추어 위약금의 지급이 채무자에게 부당한 압박을 가하여 공정성을 잃는 결과를 초래한다고 볼 수 있는지를 고려해서 판단해야 한다(대법원 2020. 11. 12. 선고 2017다275270 판결, 대법원 2002. 12. 24. 선고2000다54536 판결, 대법원 2016. 1. 28. 선고 2015다239324 판결 등 참조).

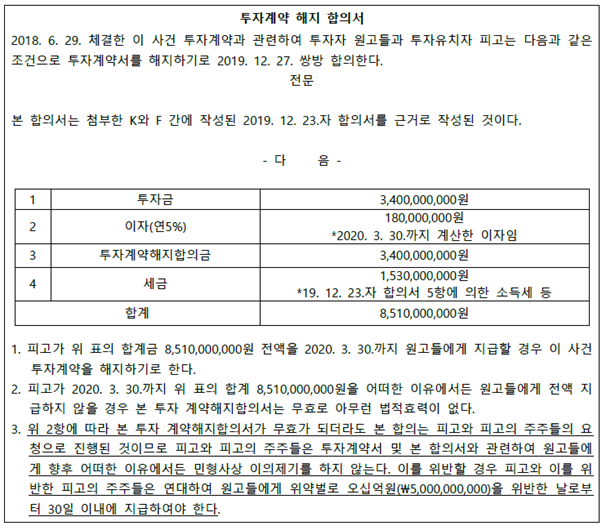

(10) 이 사건 조항의 위약금 약정은 부당하게 과다한 경우에 해당한다고 판단되므로, 이를 20%로 감액하여 1,000,000,000원(= 5,000,000,000원 × 20%)으로 정함이 타당하다.

첨부: 수원지방법원 2025. 4. 2. 선고 2024가합14179 판결

[질문 또는 상담신청 입력하기]