1. 사안의 개요

(1) 대학교수 학술진흥법에 따른 학술지원사업 연구과제 수행, 학생 연구원 인건비 공동관리, 용도 외 사용 적발

(2) 대학 산학협력단에 대한 사업비 환수처분 + 연구책임자 대학교수에 대한 2년의 학술지원 대상자 선정제외처분

(3) 대학교수의 불복 행정소송 제기 - 위 각 처분의 취소를 청구

2. 판결요지

(1) 학술지원사업 과제에 관하여 산학협력단을 상대방으로 한 사업비 환수처분 취소소송에서 해당 과제 연구책임자 대학교수의 원고적격이 인정되는지 여부(적극)

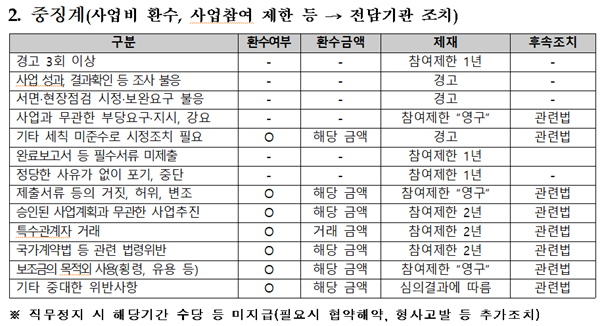

(2) 학술진흥법에 따른 사업비 환수처분과 학술지원대상자 선정제외처분이 동시에 내려진 경우, 사업비 환수처분만을 취소하는 것이 허용되는지 여부(소극) – 법령상 2가지 처분을 모두 취소해야 함

3. 대법원 판결의 이유

(1) 대학교수인 원고가 산학협력단에 대한 사업비 환수처분의 취소를 구할 원고적격이 있다. 참여교수가 그 사업비를 용도 외로 사용하였다는 이유로 산학협력단에 대하여 학술지원 사업비 전부 또는 일부에 대한 환수처분을 한 경우, 해당 비위를 저지른 것으로 지목된 참여교수는 학술지원 사업비 환수처분의 상대방이 아니라고 하더라도, 그 환수처분으로 인하여 구 학술진흥법에서 보호하는 개별적․직접적․구체적 이익을 침해받았다고 봄이 타당하다.

(2) 행정청이 동시에 한 학술진흥법에 따른 사업비 환수처분과 학술지원 대상자 선정제외처분 중 사업비 환수처분만을 취소한 원심판결의 당부가 문제된 사건. 학술진흥법 제20조 제1항은 “구 학술진흥법 제19조 제1항 각 호 또는 제2항 각 호의 어느 하나에 해당하여 사업비 지급이 중지되거나 지급한 사업비의 전부 또는 일부가 환수된 경우에 학술지원 대상자 선정에서 제외하여야 한다”라고 규정하고 있으므로, 학술지원 대상자 선정제외처분은 학술지원 사업비 환수처분의 존재를 그 발령요건 내지 처분사유로 하고 있다고 해석된다. 따라서 행정청이 학술지원 사업비 환수처분과 아울러 학술지원 대상자 선정제외처분을 하였는데, 사후적으로 학술지원 사업비 환수처분만이 취소된 경우, 학술지원 대상자 선정제외처분은 그 발령요건 내지 처분사유를 상실하게 되어 더 이상 그 효력을 유지할 수 없다.

[질문 또는 상담신청 입력하기]