(1) 공공재정환수법 (정식명칭: 공공재정 부정청구 금지 및 부정이익 환수 등에 관한 법률) 2021년 시행

(2) 공공재정환수법 주요조항

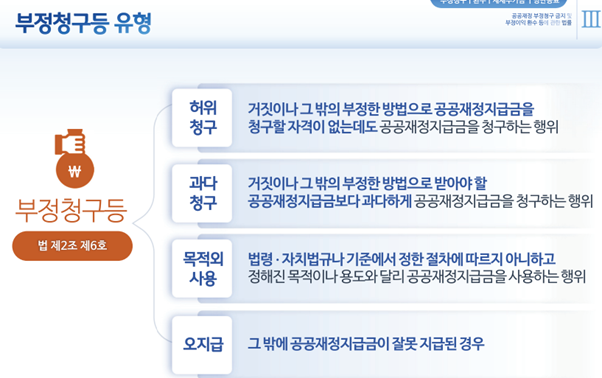

제2조 (정의) 제6호 "부정청구등"이란 다음 각 목의 어느 하나에 해당하는 행위로 공공재정에 손해를 입히거나 이익을 얻는 일체의 행위를 말한다.

가. 거짓이나 그 밖의 부정한 방법으로 공공재정지급금을 청구할 자격이 없는데도 공공재정지급금을 청구하는 행위

나. 거짓이나 그 밖의 부정한 방법으로 받아야 할 공공재정지급금보다 과다하게 공공재정지급금을 청구하는 행위

다. 법령ㆍ자치법규나 기준(제1호나목부터 라목까지의 기관ㆍ법인ㆍ단체의 기준ㆍ규정ㆍ사규를 포함한다)에서 정한 절차에 따르지 아니하고 정해진 목적이나 용도와 달리 공공재정지급금을 사용하는 행위

라. 그 밖에 공공재정지급금이 잘못 지급된 경우

제8조(부정이익등의 환수)

① 행정청은 부정청구등이 있는 경우에는 부정이익과 대통령령으로 정하는 이자(이하 "부정이익등"이라 한다)를 환수하여야 한다.

② 행정청은 부정이익등을 환수하는 경우에는 공공재정지급금 지급 결정의 전부 또는 일부를 취소하여야 한다.

③ 행정청은 부정수익자에게 부정청구등에 따른 범죄혐의가 있다고 인정될 만한 상당한 이유가 있을 때에는 수사기관에 그 내용을 통보하여야 한다.

④ 제1항부터 제3항까지에서 규정한 사항 외에 부정이익등의 환수를 위한 가액 산정 기준, 환수 절차에 관한 사항은 대통령령으로 정한다.

제9조(제재부가금의 부과ㆍ징수)

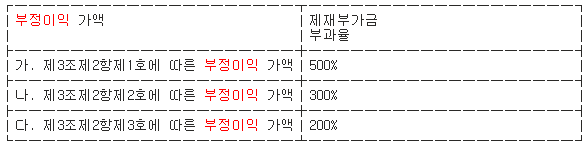

① 행정청은 제2조제6호가목부터 다목까지의 어느 하나에 해당하는 부정청구등이 있는 경우에는 제8조에 따른 환수에 추가하여 부정이익 가액의 5배 이내에서 대통령령으로 정하는 바에 따라 제재부가금을 부과ㆍ징수하여야 한다. 다만, 행정청은 부정청구등이 사소한 부주의나 오류 등 과실로 인한 것으로 인정되는 경우 등 대통령령으로 정하는 사유가 있는 경우에는 산정된 제재부가금을 줄이거나 부과하지 아니할 수 있다.

② 제재부가금 부과를 위한 가액 산정 기준, 제재부가금의 부과ㆍ납부ㆍ징수 절차에 관한 사항은 대통령령으로 정한다.

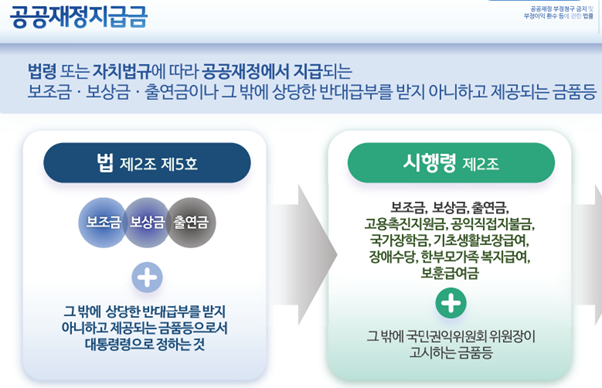

시행령 제3조(환수금액의 산정 등)

① 법 제8조제1항에서 "대통령령으로 정하는 이자"란 부정이익 가액에 「국세기본법 시행령」 제43조의3제2항에 따른 이자율을 곱하여 산정한 금액을 말한다.

② 제1항에서 "부정이익 가액"이란 부정이익의 금액(금전이 아닌 금품등의 경우에는 금전으로 환산한 금액을 말한다. 이하 같다)으로서 다음 각 호의 구분에 따른 금액을 말한다.

1. 법 제2조제6호가목의 행위로 인한 부정이익 가액: 제공받은 공공재정지급금액

2. 법 제2조제6호나목의 행위로 인한 부정이익 가액: 과다하게 청구하여 제공받은 공공재정지급금에서 원래 받아야 하는 공공재정지급금을 뺀 공공재정지급금액

3. 법 제2조제6호다목의 행위로 인한 부정이익 가액: 법령·자치법규나 기준(법 제2조제1호나목부터 라목까지의 기관·법인·단체의 기준·규정·사규를 포함한다)에서 정한 절차에 따르지 않고 정해진 목적이나 용도와 달리 사용한 공공재정지급금액

4. 법 제2조제6호라목의 행위로 인한 부정이익 가액: 잘못 지급된 공공재정지급금액

시행령 [별표 1] 제재부가금의 부과 기준

[질문 또는 상담신청 입력하기]