1. 종래 실무적 경향

(1) 국세청 경비율 고시 기준 – 완제품 의약품 이익율 14% 내외

(2) 한국보건산업진흥원 발간 자료 - 상장 제약기업의 영업이익률 10% 내외

2. 한국은행 한국은행 기업경영자료 (www.data.go.kr) 기반 이익율

(1) 수출의약품 이익율 40% 내외, 국세청 자료 대비 약 3배 많은 값

(2) 한국은행이 발간한 기업경영 분석자료, 총 492,288개의 법인의 국세청 법인세 신고자료에 기초하여 분석, 분석 주체 및 분석 방법 등에 비추어 어느 정도 신뢰성이 있는 자료

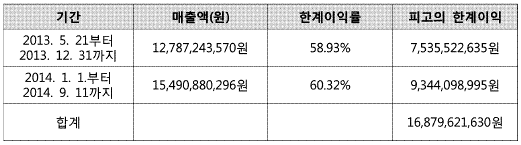

(3)

(4) 종래에 침해자의 이익을 ‘한계이익(marginal profit)'으로 보는 경우가 많았고(특허법원 2019. 8. 29. 선고 2018나1893 판결 등). 매출액에서 변동비를 공제하여 산정한다는 점에서 대부분의 경우 한계이익과 공헌이익이 일치하게 된다. 그러나 한계이익은 직접 변동비만 비용으로 공제하여 산정하는 반면, 공헌이익의 경우 간접 변동비도 비용으로 공제한다는 점에서 차이가 있는바, 제품의 매출이 실제 기업의 이익에 얼마만큼 공헌했는지를 알 수 있는 지표라는 점에서 특허법 제128조 제4항의 침해자의 이익은 공헌이익에 따라 산정함이 타당하다. 다만, 이 사건에서는 침해자의 이익을 ’한계이익‘으로 보든 ’공헌이익‘으로 보든 결과에 있어 차이가 없다.

3. 특허법원 판결 요지

(1) 피고는, 국세청 고시 경비율 85.8%, 완성 의약품 제조업의 일반적인 이익률은 14.2%(=1-85.8%)인 점, 한국보건산업진흥원에서 2013. 4. 발간한 보건산업브리프에 따르면 상장 제약기업의 영업이익률은 10% 내외에 불과하다는 점을 들어 한국은행 자료(갑 제28호증)는 통계상 공헌이익률이 과장된 것이라는 취지로 주장한다.

(2) 그러나 영업이익은 매출총이익에서 매출원가와 판매비와 관리비를 차감한 금액을 의미하는바, 특허법 제128조 제4항의 침해자의 이익에서 의미하는 공헌이익과 차이가 있다. 즉, 피고 주장 통계의 영업이익률이 10% 내외에 불과하다는 점이 갑 제28호증 통 계상의 변동비 대 매출액 비율에 관한 통계의 신뢰성을 탄핵하는 것이라고 볼 수 없다.

(3) 실제로 원고가 제출한 한국은행 자료(갑 제28호증)에 의한 의료용 물질 및 의약품대기업의 영업이익률은 8% 정도에 불과하다는 점에 비추어 보더라도, 갑 제28호증의 통계에 기초한 공헌이익률이 과장되었다고 볼 수 없다.

(4) 무엇보다 만일 갑 제28호증의 통계에 기초한 공헌이익률이 실제 피고 제품 판매와 관련된 공헌이익률보다 높다고 본다면 자신이 보유하고 있는 피고 제품의 비용 관련 자료를 제출함으로써 손쉽게 갑 제28호증의 통계수치를 탄핵할 수 있을 것인데, 법원의 석명 요청에도 불구하고 이에 관한 자료를 제출하지 아니한 점 등 변론 전체의 취지를 종합해 보면, 갑 제28호증의 통계에 기초한 공헌이익률이 피고 제품의 실제 공헌이익률보다 과다하다고 단정하기 어렵다.

(5) 특허법 제128조 제4항은 제1항에 따라 손해배상을 청구하는 경우 특허권 또는 전용 실시권을 침해한 자가 그 침해행위로 인하여 얻은 이익액을 특허권자 등이 입은 손해액으로 추정한다고 규정하고 있고, 여기서 말하는 이익이란 침해자가 침해행위에 따라 얻게 된 것으로서 그 내용에 특별한 제한은 없다(대법원 2006. 10. 12. 선고 2006다1831 판결 등 참조).

(6) 침해자가 침해 제품을 생산한 후 이를 판매하여 이익을 얻게 된 경우 ‘침해자가 그 침해행위로 얻은 이익액’은 특별한 사정이 없는 이상 침해제품의 총 판매수익에서 침해제품의 제조·판매를 위하여 추가로 투입된 비용을 공제한 공헌이익(contribution margin)에 의해 산정할 수 있다. 공헌이익을 산정하기 위해서는 ‘침해제품의 총 판매수익’과 ‘침해제품의 제조·판매를 위하여 추가로 투입된 비용(변동비)’을 증거에 의해 인정한 다음 침해제품의 총 판매수익에서 침해제품의 제조·판매를 위하여 추가로 투입된 비용을 공제하는 방법으로 산정함이 원칙이나, ‘침해제품의 제조·판매를 위하여 추가로 투입된 비용’을 직접적인 증거에 의해 산정하기 어렵다는 이유로 곧바로 특허법 제128조 제4항의 적용이 불가능하다고 속단하여서는 안 되고, 다른 증거와 변론 전체의 취지를 종합하여 침해자가 실제로 얻은 한계이익이 동종 업계의 신뢰성 있는 통계에 의한 공헌이익률을 적용하여 산출되는 것과 유사하거나 이를 초과할 여지가 있다는 점이 인정되는 경우에는, 침해 제품의 판매 수익에 통계에 의한 공헌이익률을 곱하는 방법에 의해서도 침해자가 얻은 한계이익을 산정할 수 있다.

(7) 한편 특허권자 등이 실제로 입은 손해가 위 규정에 따른 추정액에 미치지 못하는 경우에는 추정의 전부 또는 일부가 뒤집어질 수 있으나, 추정을 뒤집기 위한 사유와 그 범위에 관해서는 침해자가 주장·증명을 해야 한다(대법원 2008. 3. 27. 선고 2005다75002 판결, 대법원 2022. 4. 28. 선고 2021다310873 판결 참조).

첨부: 특허법원 2024. 1. 28. 선고 2021나1787 판결

[질문 또는 상담신청 입력하기]