1. 공공재정 부정청구 금지 및 부정이익 환수 등에 관한 법률(공공재정환수법) 개정 형사처벌 조항

제28조의2(부정청구등의 죄) ① 다음 각 호의 어느 하나에 해당하는 자는 3년 이하의 징역 또는 3천만원 이하의 벌금에 처한다.

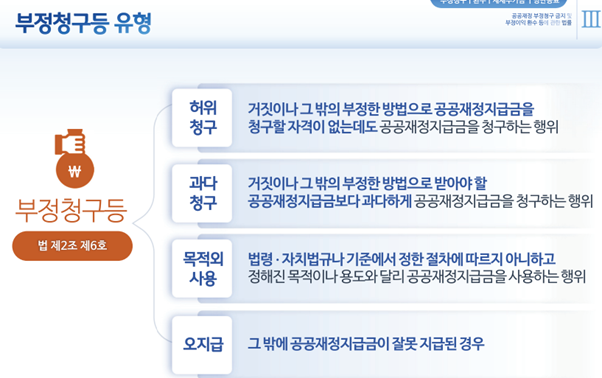

1. 거짓이나 그 밖의 부정한 방법으로 공공재정지급금을 청구할 자격이 없는데도 공공재정지급금을 지급받은 자

2. 거짓이나 그 밖의 부정한 방법으로 공공재정지급금을 청구할 자격이 없는데도 공공재정지급금을 지급받으려는 자에게 그 사실을 알면서 공공재정지급금을 지급한 자

② 다음 각 호의 어느 하나에 해당하는 자는 1년 이하의 징역 또는 1천만원 이하의 벌금에 처한다.

1. 거짓이나 그 밖의 부정한 방법으로 받아야 할 공공재정지급금보다 과다하게 공공재정지급금을 지급받은 자

2. 거짓이나 그 밖의 부정한 방법으로 받아야 할 공공재정지급금보다 과다하게 공공재정지급금을 지급받으려는 자에게 그 사실을 알면서 공공재정지급금을 지급한 자

③ 제1항 각 호 및 제2항 각 호의 미수범은 처벌한다. <시행일: 2024. 9. 27.>

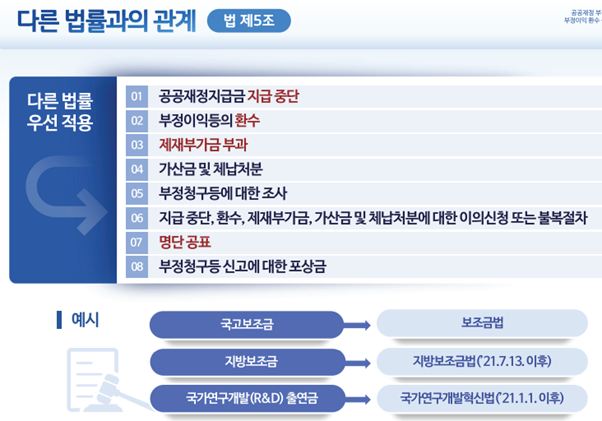

제5조(다른 법률과의 관계) ⑨ 제28조의2의 벌칙에 관하여 다른 법률에 규정이 있는 경우에는 그 법률에서 정하는 바에 따른다. <시행일: 2024. 9. 27.>

2. 공공재정환수법 개정 주요 내용

(1) 정부지원금을 고의적으로 부정청구할 경우 최대 3년 이하의 징역 또는 3000만원 이하 벌금형 처벌

(2) 부정수급 신고자는 본인의 인적사항을 밝히지 않고 변호사를 통한 비실명 대리신고 가능

(3) 부정수급 신고자 외에도 친족이나 동거인도 신고 관련 피해비용을 신청할 수 있도록 구조금 규정 신설

(4) 내부 공익신고자가 받는 보상금 한도(30억원) 폐지

[질문 또는 상담신청 입력하기]