1. 사안의 개요

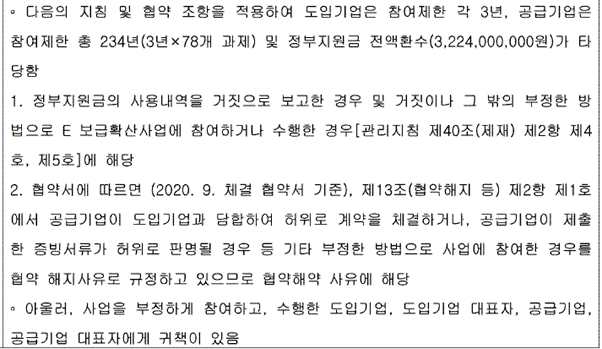

(1) 공급기업 – 78개 과제 수주, 공급기업에서 도입기업에게 부담금 환급 페이백 담합행위 (마이너스 계산서 발행)

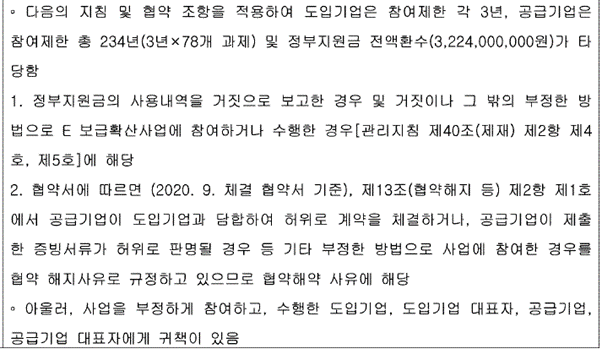

(2) 스마트제조혁신추진단 제재조치위원회 결정 – 공급기업에 대한 78과제의 정부지원 사업비 전액 약 32억원 환수 + 참여제한 234년 (= 3년 x 78) 통지

(3) 공급기업에서 위 제재조치 통지의 위법 주장 및 취소를 청구하는 행정소송 제기

2. 쟁점 – 행정소송 대상인 행정처분에 해당하는지 여부, 행정소송 중 당사자소송 대상인지, 아니면 민사소송 대상인지 여부

3. 서울행정법원 판결 요지 – 행정처분성 부정, 행정소송 중 항고소송 대상 부정, 취소소송 청구는 부적법, 각하 판결

(1) 이 사건 협약(스마트공장 MES 구축과제 협약)은 공법상 대등한 당사자 사이의 의사표시의 합치로 성립하는 공법상 계약에 해당하고,

(1) 이 사건 통보는 공법상 계약에 따라 행정청이 대등한 당사자의 지위에서 하는 의사표시일 뿐, 이를 두고 행정청이 우월한 지위에서 행하는 공권력의 행사로서 행정처분에 해당한다고 볼 수는 없다.

(2) 따라서 이 사건 통보가 행정처분임을 전제로 그 취소를 구하는 이 사건 소는 부적법하다.

(3) 판단기준 법리 - 행정청이 자신과 상대방 사이의 법률관계를 일방적인 의사표시로 종료시켰다고 하더라도 곧바로 의사표시가 행정청으로서 공권력을 행사하여 행하는 행정처분이라고 단정할 수는 없고, 관계 법령이 상대방의 법률관계에 관하여 구체적으로 어떻게 규정하고 있는지에 따라 의사표시가 항고소송의 대상이 되는 행정처분에 해당하는지 아니면 공법상 계약관계의 일방 당사자로서 대등한 지위에서 행하는 의사표시인지를 개별적으로 판단하여야 한다(대법원 2015. 8. 27. 선고 2015두41449 판결 참조).

(4) 이 사건 사업이나 그 사업 참여제한에 관하여는 아무런 규정을 두고 있지 않으며, 기술혁신사업 및 산학협력 지원사업에 관하여 참여제한을 규정하고 있는 위 중소기업기술혁신법 제31조 제1항이 이 사건 사업에 적용 또는 유추적용 된다고 볼 수도 없다. 사업추진단에서 이 사건 협약 제13조 등에 따라 이 사건 사업에 대한 참여제한과 지급된 정부지원금을 반환할 것을 통보한 경우 그 효과는 전적으로 이 사건 각 협약이 정한 바에 따라 정해질 뿐, 달리 이 사건 각 협약이나 이 사건 사업에 대한 참여제한 및 환수통보에 관하여 구체적인 법령상 근거가 없다.

(5) 이 사건 각 협약에는 관리지침 제35조, 제38조의 규정에 의한 사업비 환수 및 제재조치를 취할 수 있다고 명시(제18조 제2항)하여 이를 이 사건 각 협약 내용으로 하였다. 해당 규정에 협약 해약과 제재에 관한 조항이 있으나, 이는 중소기업벤처기업부의 내부규정에 불과하여 대외적 구속력이 없다.

(6) 또한 이 사건 통보는 그 명의가 사업추진단장 명의로 기재되어 있으나, 추진단은 피고 기정원의 내부 부설기관에 불과하고 그 추진단장은 행정처분을 할 수 있는 행정청[행정에 관한 의사를 결정하여 표시하는 국가 또는 지방자치단체의 기관, 그 밖에 법령 또는 자치법규에 의하여 행정권한을 가지고 있거나 위임 또는 위탁받은 공공단체나 그 기관 또는 그 사인(행정절차법 제2조 제1호)]에 해당하지 않는다.

(7) 원고들은 이 사건은 공공재정 부정청구 금지 및 부정이익 환수 등에 관한 법률(이하 ‘공공재정환수법’이라 한다)이 적용되어 이 사건 통보의정부지원금 환수 부분에 관하여 추가로 제재부가금이 부과·징수될 수 있고, 환수금과 제재부과금 등을 반환 또는 납부하지 않는 경우 국세체납의 예에 따라 징수될 수 있어 이 사건 통보는 국민의 권리의무에 직접 관계있는 행위를 개념징표로 하는 행정처분에 해당한다고 주장한다. 그러나 원고 회사가 이 사건 각 협약, 즉 공법상 계약관계에 근거하여 정부지원금을 받았고, 이 사건 통보 역시 이 사건 각 협약에 근거한 조치인바, 이는 공공재정환수법 제4조 제4호의 “국가를 당사자로 하는 계약에 관한 법률 및 지방자치단체를 당사자로 하는 계약에 관한 법률의 적용을 받는 사항과 그에 준하는 계약관계에 해당하는 사항”에 해당하여 공공재정환수법 적용이 제외된다.

(8) 또한, 피고 기정원은 정부지원금을 반환받기 위하여 원고 회사를 상대로 채권가압류 등 민사상의 보전처분을 진행하고 사업비반환을 청구하는 민사소송을 제기하여 사법상 채권만을 행사하고 있고, 피고 진흥원은 공공재정환수법에 따른 강제징수 등의 조치를 취한 바 없으며, 이 사건 통보가 행정처분임을 전제로 한 집행이 이루어질 예정이라고 볼 만한 자료는 없다. 따라서 이 사건 통보의 정부지원금 환수 부분에 관하여 공공재정환수법이 적용된다는 전제에 선 원고들의 주장은 이유 없다.

첨부: 서울행정법원 2023. 10. 12. 선고 2022구합55668 판결

[질문 또는 상담신청 입력하기]