1.대법원 2015. 1. 15. 선고 2012다4763 판결 – 직무발명 법률관계는 해외특허의 경우도 국내법에 따라 통일적으로 적용, 해석해야 함

직무발명에서 특허를 받을 권리의 귀속과 승계, 사용자의 통상실시권의 취득 및 종업원의 보상금청구권에 관한 사항은 사용자와 종업원 사이의 고용관계를 기초로 한 권리의무 관계에 해당한다.

따라서 직무발명에 의하여 발생되는 권리의무는 비록 섭외적 법률관계에 관한 것이라도 그 성질상 등록이 필요한 특허권의 성립이나 유·무효 또는 취소 등에 관한 것이 아니어서, 속지주의의 원칙이나 이에 기초하여 지식재산권의 보호에 관하여 규정하고 있는 국제사법 제24조의 적용대상이라 할 수 없다.

직무발명에 대하여 각국에서 특허를 받을 권리는 하나의 고용관계에 기초하여 실질적으로 하나의 사회적 사실로 평가되는 동일한 발명으로부터 발생한 것이며, 당사자들의 이익보호 및 법적 안정성을 위하여 직무발명으로부터 비롯되는 법률관계에 대하여 고용관계 준거법 국가의 법률에 의한 통일적인 해석이 필요하다.

2.일본 최고재판소 Hitach 사건 판결– 해외등록 특허도 직무발명보상청구 대상

일본 대법원은 종업원 직무발명자는 (1) 국내 특허뿐만 아니라 해외특허에 관한 직무발명보상금을 청구할 수 있고, (2) 사용자에게 외형적으로 로열티 수입이 전혀 발생하지 않는 무상의 포괄적 크로스 라이선스의 경우에도 사용자 이익을 인정할 수 있으므로 그것을 근거로 직무발명 보상금을 청구할 수 있으며, 이 때 (3) 사용자의 이익은 크로스 라이선스가 없었다면 크로스 라이선스의 상대방에게 지불해야 할 로열티 상당액이고, (4) 구체적으로는 사용자 자기실시 유형에서 자주 활용하는 가상의 라이선스 계약을 상정하여 직무발명으로 인한 로열티 수익을 산출할 수 있다고 명시적으로 판결하였습니다.

3.해외등록특허 보상규정이 없는 경우 - 일본 동경지재 2018. 9. 14. 선고 평성20년(와) 제17070호 판결

가.해외등록특허와 직무발명보상청구권의 소멸시효 기산점

일본 판결요지

(1)해외특허를 받을 권리의 양도와 직무발명 보상청구권의 준거법 – 국내법 (일본법)

(2)소멸시효 관련 적용법도 국내법 (일본법)

(3)해외특허에 대한 직무발명 보상청구권 소멸시효 기산일도 국내특허와 동일하게 국내법에 따라 판단

(4)결론: 해외특허 관련 직무발명보상청구권의 소멸시효 기산일도 국내특허 직무발명의 승계일 원칙, 출원보상, 등록보상, 다른 명목의 보상 있는 경우 – 그 보상 중 가장 늦은 날 다음날로부터 기산

나.실시보상, 실적보상 규정 없는 경우 - 해외특허 등록보상 등 최후의 보상일로부터 직무발명보상청구권의 소멸시효 기산

개정 발명진흥법 제13조(직무발명의 권리승계) ① 제12조에 따라 통지를 받은 사용자등이 종업원등의 직무발명에 대하여 미리 특허등을 받을 수 있는 권리나 특허권등을 승계시키거나 전용실시권을 설정하도록 하는 계약이나 근무규정을 정한 경우에는 그 권리는 발명을 완성한 때부터 사용자등에게 승계된다. 다만, 사용자등이 대통령령으로 정하는 기간에 그 발명에 대한 권리를 승계하지 아니하기로 종업원등에게 통지하는 경우에는 그러하지 아니하다. <개정 2024. 2. 6.>

② 제1항에 따른 계약 또는 근무규정이 모두 없는 사용자등(국가나 지방자치단체는 제외한다)이 제12조에 따라 통지를 받은 경우에는 대통령령으로 정하는 기간에 그 발명에 대한 권리의 승계 여부를 종업원등에게 서면으로 알려야 한다. 이 경우 사용자등은 종업원등의 의사와 다르게 그 발명에 대한 권리의 승계를 주장할 수 없다. <개정 2024. 2. 6.>

③사용자등이 제2항에 따른 기간에 승계 여부를 알리지 아니한 경우에는 사용자등은 그 발명에 대한 권리의 승계를 포기한 것으로 본다. 이 경우 사용자등은 제10조제1항에도 불구하고 그 발명을 한 종업원등의 동의를 받지 아니하고는 통상실시권을 가질 수 없다. <개정 2024. 2. 6.>

구법상 문제점 - 사용자가 종업원으로부터 직무발명에 대한 권리를 승계받기 위해서는 직무발명 신고를 받은 후 4개월 이내에 종업원에게 승계 여부를 통지하여야 하나, 승계 통지 전까지 불확정적 권리관계로 인해 종업원이 제3자에게 직무발명에 대한 권리를 승계하는 이중양도 문제가 발생할 수 있음

개정 이유 - 사용자가 종업원과 협의하여 계약이나 근무규정에 따라 직무발명에 대한 권리를 승계받기로 미리 정한 경우 직무발명에 대한 권리는 발명을 완성한 때부터 사용자에게 승계되도록 규정하고, 예외적으로 사용자가 직무발명에 대한 권리를 승계하지 않는 경우 4개월 이내에 종업원에게 통지하도록 함(제13조).

(1)현행법상 문제점 - 사용자가 종업원으로부터 직무발명에 대한 권리를 승계받기 위해서는 직무발명 신고를 받은 후 4개월 이내에 종업원에게 승계 여부를 통지하여야 하나, 승계 통지 전까지 불확정적 권리관계로 인해 종업원이 제3자에게 직무발명에 대한 권리를 승계하는 이중양도 문제가 발생할 수 있음

(2)개정 이유 - 사용자가 종업원과 협의하여 계약이나 근무규정에 따라 직무발명에 대한 권리를 승계받기로 미리 정한 경우 직무발명에 대한 권리는 발명을 완성한 때부터 사용자에게 승계되도록 규정하고, 예외적으로 사용자가 직무발명에 대한 권리를 승계하지 않는 경우 4개월 이내에 종업원에게 통지하도록 함(제13조).

(3)개정 법률 내용 - 제13조의 제목 “(승계 여부의 통지)”를 “(직무발명의 권리승계)”로 하고, 같은 조 제1항 및 제2항을 각각 다음과 같이 하며, 같은 조 제3항 전단 중 “제1항”을 “제2항”으로 한다. ① 제12조에 따라 통지를 받은 사용자등이 종업원등의 직무발명에 대하여 미리 특허등을 받을 수 있는 권리나 특허권등을 승계시키거나 전용실시권을 설정하도록 하는 계약이나 근무규정을 정한 경우에는 그 권리는 발명을 완성한 때부터 사용자등에게 승계된다. 다만, 사용자등이 대통령령으로 정하는 기간에 그 발명에 대한 권리를 승계하지 아니하기로 종업원등에게 통지하는 경우에는 그러하지 아니하다. ② 제1항에 따른 계약 또는 근무규정이 모두 없는 사용자등(국가나 지방자치단체는 제외한다)이 제12조에 따라 통지를 받은 경우에는 대통령령으로 정하는 기간에 그 발명에 대한 권리의 승계 여부를 종업원등에게 서면으로 알려야 한다. 이 경우 사용자등은 종업원등의 의사와 다르게 그 발명에 대한 권리의 승계를 주장할 수 없다.

(2)대학교수은 직무발명 신고 및 승계절차에 협력해야 한다는 학교 규정에도 불구하고 외부 회사법인에 특허권 양도, 이전등록

(3)KAIST에서 특허등록원부의 특허권자 기업에게 해당 특허발명은 직무발명에 해당하고 KAIST 권리라고 주장

(4)특허권자 기업에 대해 특허권 이전등록청구 소송 제기

2.대학의 직무발명 관련 규정

(1)대학 정관 중 직무발명 관련 규정: ““교직원이 그 직무수행 중에 이룩한 발명 또는 실용실안 등은 따로 계약에 의한 경우를 제외하고는 대학의 재산으로 한다.”

(2)대학의 직무발명규정: “직무발명에 대한 권리의 승계 절차를 별도로 마련하고 있는바, 이러한 발명 신고가 접수된 경우, 원고는 대학은 발명 신고가 접수된 경우 그 권리 승계여부를 발명신고서가 접수된 날로부터 4개월 내에 해당 교직원등에게 통지하여야 한다. 제8조 (권리의 승계 등) ① 원고가 제7조 제1항에 의거하여 권리 승계 의사를 통지한 경우, 통지한 날부터 직무발명의 권리는 원고에 승계된 것으로 한다. ② 교직원 등은 제7조 제1항의 규정에 따라 원고로부터 권리 승계의 통지를 받기 전에는 직무발명에 관하여 특허출원이나 권리를 제3자에게 양도할 수 없다.”

3.서울중앙지법 판결 요지 – 직무발명의 자동승계 부정, KAIST 청구 기각

4.판결 이유

(1)발명진흥법 등의 관련 규정들에 의한다면, 종업원 등이 직무발명을 완성한 경우, 직무발명의 완성과 동시에 그에 대해 특허를 받을 수 있는 권리가 사용자 등에게 자동적으로 승계되는 것이 아니라, 종업원 등이 사용자 등에게 직무발명을 알린 후 사용자 등이 권리의 승계 의사를 알린 때부터 그 발명에 대한 권리가 사용자 등에게 승계되는 것이 원칙이라고 할 것이다.

(2)따라서 이 사건 각 특허발명이 그 완성시점에 원고에게 승계되는 것으로 인정하기 위해서는 이 사건 정관 및 직무발명규정에서 직무발명의 승계시기에 대하여 명확한 내용이 규정되어 있는 등의 특별한 사정이 인정되어야 할 것으로 판단되는데, 위 각 규정은 그에 대해 명확하게 정하고 있지 않다.

(3)이 사건 정관은 제52조에서 “원고의 교직원이 그 직무수행 중에 이룩한 발명 또는 실용실안 등은 따로 계약에 의한 경우를 제외하고는 원고의 재산으로 한다.”고 하고 있기는 하나, 이와 함께 이 사건 직무발명규정에서 직무발명에 대한 권리의 승계절차를 별도로 마련하고 있는바, 이러한 절차가 진행되기 전까지는 원고가 직무발명을 승계할지 여부에 대해 결정되지 아니한 것으로 해석하는 것이 합리적이므로, 위 정관만으로 종업원 등이 직무발명을 완성한 경우에 사용자 등이 그 완성시점에 별도의 절차 없이 그에 관한 권리를 승계한다고 볼 수는 없다.

(4)대학교수가 이 사건 각 특허발명의 특허를 받을 수 있는 권리를 외부 기업에게 양도함에 따라 이 사건 직무발명규정 제8조 제2항 내지 직무발명에 대한 권리를 원고에게 승계시키는 절차에 협력할 의무를 위반하였는지 여부는 별론으로 한다.

1. "발명"이란 「특허법」ㆍ「실용신안법」 또는 「디자인보호법」에 따라 보호 대상이 되는 발명, 고안 및 창작을 말한다.

2. "직무발명"이란 종업원, 법인의 임원 또는 공무원(이하 "종업원등"이라 한다)이 그 직무에 관하여 발명한 것이 성질상 사용자ㆍ법인 또는 국가나 지방자치단체(이하 "사용자등"이라 한다)의 업무 범위에 속하고 그 발명을 하게 된 행위가 종업원등의 현재 또는 과거의 직무에 속하는 발명을 말한다.

제12조(직무발명 완성사실의 통지)종업원등이 직무발명을 완성한 경우에는 지체 없이 그 사실을 사용자등에게 문서로 알려야 한다. 2명 이상의 종업원등이 공동으로 직무발명을 완성한 경우에는 공동으로 알려야 한다.

제13조(승계 여부의 통지) ①제12조에 따라 통지를 받은 사용자등(국가나 지방자치단체는 제외한다)은 대통령령으로 정하는 기간(4개월)에 그 발명에 대한 권리의 승계 여부를 종업원등에게 문서로 알려야 한다. 다만, 미리 사용자등에게 특허등을 받을 수 있는 권리나 특허권등을 승계시키거나 사용자등을 위하여 전용실시권을 설정하도록 하는 계약이나 근무규정이 없는 경우에는 사용자등이 종업원등의 의사와 다르게 그 발명에 대한 권리의 승계를 주장할 수 없다.

② 제1항에 따른 기간에 사용자등이 그 발명에 대한 권리의 승계 의사를 알린 때에는 그때부터 그 발명에 대한 권리는 사용자등에게 승계된 것으로 본다.

③ 사용자등이 제1항에 따른 기간에 승계 여부를 알리지 아니한 경우에는 사용자등은 그 발명에 대한 권리의 승계를 포기한 것으로 본다. 이 경우 사용자등은 제10조제1항에도 불구하고 그 발명을 한 종업원등의 동의를 받지 아니하고는 통상실시권을 가질 수 없다.

2.사용자의 직무발명 승계절차 및 승계여부

직무발명을 완성한 종업원이 그 사실을 사용자에게 문서로 알리면, 사용자는 4개월 이내에 종업원 발명자에게 직무발명의 승계여부를 문서로 통지해야 합니다. 사용자가 직무발명에 대한 권리를 승계한다는 통지를 하면 그때부터 사용자에게 승계된 것으로 봅니다. 사용자가 4개월 내에 승계여부를 통지하지 않으면 직무발명에 대한 권리의 승계를 포기한 것으로 봅니다.

3.대법원 2012. 11. 15. 선고 2012도6676 판결 – 사전 승계 및 권리귀속 규정

가.실제 사안의 취업규칙 - 미리 사용자에게 특허를 받을 수 있는 권리를 승계시키는 내용의 계약이나 근무규정에 해당함

‘회사에서 재직하는 기간 중 자신이 독자적으로 또는 타인과 함께 개발한 모든 발명은 발명 즉시 회사에 서면으로 공개하여야 하고, 그 발명에 대한 일체의 권리는 회사에 독점적·배타적으로 귀속되는 것으로 한다.’

나.직무발명의 권리 승계 검토

발명진흥법 제13조 제2항의 규정에 비추어 볼 때 (1) 사용자에 대한 직무발명자의 보고 후 (2) 사용자가 4개월 이내에 승계한다는 통지한 경우에만 비로소 그때부터 사용자가 직무발명에 대한 권리를 승계하는 것으로 제한 해석함.

사용자와 종업이 체결한 계약에서 “발명에 대한 일체의 권리는 회사에 독점적·배타적으로 귀속되는 것으로 한다”고 규정하였으나, 직무발명자의 (1) 절차상 보고 부존재, 사용자의 (2) 절차상 승계통지 부존재 상황임. 사용자의 직무발명 권리 승계를 인정할 수 없음. 대법원 판결도 같은 취지.

4.자동승계 불인정 법리 확립

직무발명의 사전승계 목적의 계약, 사규, 취업규칙에서 직무발명 권리는 사용자에 귀속된다는 등의 자동승계 조항을 명시적으로 기재하고 종업원 발명자에게 서명, 날인을 받은 경우에도 발명진흥법에서 규정한 승계절차를 거치지 않는 한 직무발명에 관한 권리의 승계를 인정하지 않음.

사용자의 직무발명 권리에 대한 자동승계 불인정 취지의 특허법원 판결 및 대법원 판결 있음. 반대입장의 학설이나 판결 없음.

직무발명 관리규정 제6조 (1) 자기가 맡은 직무와 관련된 발명을 한 종업원은 그 발명의 해당 부서(팀)장에게 지체 없이 신고하여야 한다. (2) 해당 부서(팀)장은 제1항의 규정에 의한 신고를 받은 때에는 직무발명신고서에 그 발명의 기술내용 및 승계에 관한 의견을 첨부하여 특허관리 부서장에게 제출하여야 한다.

제7조 (1) 특허관리부서장은 제6조에 의하여 신고된 발명에 대하여 다음 사항에 대한 검토를 실시하여야 하며 필요한 경우 관련부서의 협조를 요청할 수 있다. (2) 특허관리부서장은 제1항의 검토사항을 사업본부장에게 보고하여야 한다. (3) 사업본부장은 출원여부 및 회사 승계여부를 결정하여야 한다. 단, 연구심의위원회의 심의, 의결이 필요하다고 판단될 경우 연구심의위원회를 거쳐 결정한다. 연구심의위원회의 구성은 사업본부장이 정한다.

제8조 제7조의 심사에 의하여 특허를 받을 권리를 회사가 승계할 것을 결정한 때에는 특허관리부서장은 사업본부장의 승인 및 법무팀장의 협조를 얻어 즉시 회사 명의로 출원을 하여야 한다.

제10조 발명자는 회사가 제7조의 규정에 따라 특허를 받을 권리를 승계할 것을 결정한 때에는 양도증명서를 특허관리부서에 제출하여 그 권리를 지체 없이 회사에 양도하여야 한다.

(2)분쟁사안의 개요 및 쟁점

A회사의 종업원 C가 직무발명 완성 후 사용자 회사가 아닌 제3자 B 명의로 출원 및 등록함. A회사눈 이 사건 등록특허에 대하여 C가 A회사의 종업원으로서 것이고, A회사에게 그 권리가 자동승계된 것임에도 불구하고 C가 B에게 2중으로 양도하였으므로 무효라고 주장함.

A회사의 직무발명보상 규정 제3조 제1항 “회사는 직무발명과 관련한 모든 권리를 승계한다”고 명시되어 있음. 이와 같은 승계 규정의 효력 및 자동승계 인정 여부가 쟁점

(3)특허법원 판결요지 – 자동승계 불인정

특허법원은 A회사의 종업원이 직무발명을 완성한 경우, 해당 부서장, 특허관리부서장, 사업본부장 순서로 보고하고, 사업본부장은 회사가 발명에 관한 권리를 승계할지 여부를 결정하며, 승계하기로 결정된 경우에 종업원은 특허를 받을 수 있는 권리의 양도증명서를 특허관리부서에 제출하여 권리를 회사에 양도하도록 되어 있으므로, 이와 같은 직무발명 승계절차를 거쳐야 비로소 사용자에게 승계된다고 보았습니다.

따라서, 위와 같은 승계절차를 거치지 않고 C가 이 사건 발명을 완성한 즉시, 통보 유무를 불문하고 특허를 받을 수 있는 권리가 사용자인 A회사에 자동으로 귀속된다고 할 수 없다고 판단하였습니다.

실제 사안에서는 종업원 C가 직무발명에 대하여 일본에서 입수한 사진과 간단한 설계도면을 스케치한 그림을 이용하여 설명하면서 A회사에게 특허출원을 제안하였고, A회사는 C와 다른 연구원에게 그 경제성 검토보고서를 작성하도록 하였으나, 최종적으로 특허출원하기에는 부적절한 것으로 판단하여 C에게 이를 채택하지 않겠다고 통보한 사실을 인정하였습니다. 즉, 법원은 A회사가 해당 직무발명에 관한 권리를 승계할 것인지 여부를 심사한 후 승계하지 않겠다는 의사를 표명하였다고 보았습니다.

그 후 해당 직무발명을 B명의로 특허등록한 사실을 알고 난 후, A회사는 마음을 바꿔 자사의 규정에 따른 자동승계가 일어난 후 다시 양도한 것이므로 2중양도에 해당하고, 무효인 양도에 기초한 특허무효에 해당한다고 주장하였습니다. 특허법원은 자동승계 효력을 부인하고 승계여부 심사를 거처 승계를 거절한 것으로 평가하고, 따라서, 선행 양도가 없으므로 2중양도에도 해당할 수 없으므로 최종적으로 B는 위 직무발명에 관한 특허권을 유효하게 보유할 수 있다고 보았습니다.

직무발명 자동승계 불인정 BUT 사용자의 일방적 승계 통지로 승계의 효력 발생 + 특허권이전등록청구권 대위행사 인정: 대법원 2014. 11. 13. 선고 2011다77313 판결

1.사안의 개요 및 쟁점

연구개발 담당 직원이 직무발명을 완성하였으나 회사에 통지하지 않고, 몰래 외부로 빼돌려 제3자 명의로 출원, 등록한 사안. 사용자 회사에서 직무발명 사실을 알고 일방적으로 직무발명자에게 그 직무발명에 관한 권리를 승계한다고 통지함. 사용자 회사에는 직무발명에 관한 권리는 회사에 귀속된다는 내용의 사규를 적용하고 있었음 – 사전 승계규정 존재.

쟁점: 직무발명을 완성한 종업원이 자진하여 사용자에게 직무발명 완성 사실을 통지하지 않았음에도 다른 경로로 직무발명 사실을 알게 된 사용자가 직무발명자의 의사와 달리 해당 직무발명을 승계한다고 일방적으로 통지한 경우에도 해당 직무발명에 관한 권리를 사용자가 승계하는지 여부

2.발명진흥법 관련 규정 및 기본 법리

발명진흥법 제12조 전문, 제13조 제1항, 제3항 전문, 발명진흥법 시행령 제7조가 종업원 등으로 하여금 사용자 등에게 직무발명 완성사실을 문서로 통지하도록 하고, 사용자 등이 위 통지를 받은 날부터 4개월 이내에 그 발명에 대한 권리의 승계 여부를 종업원 등에게 알리지 아니한 경우 그 승계를 포기한 것으로 간주되는 효과가 부여되는 점 등에 비추어 보면,

사용자 등이 종업원 등의 위 통지가 없음에도 다른 경위로 직무발명 완성사실을 알게 되어 직무발명 사전승계 약정 등에 따라 그 발명에 대한 권리를 승계한다는 취지를 종업원 등에게 문서로 알린 경우에는

종업원 등의 직무발명 완성사실 통지 없이도 같은 법 제13조 제2항에 따른 권리 승계의 효과가 발생한다고 보아야 한다.

3.직무발명자 종업원의 업무상 배임행위

직무발명에 대한 특허를 받을 수 있는 권리 등을 사용자 등에게 승계시킨다는 취지를 정한 약정 또는 근무규정의 적용을 받는 종업원 등은 사용자 등이 이를 승계하지 아니하기로 확정되기 전까지 임의로 위 약정 등의 구속에서 벗어날 수 없는 상태에 있는 것이고, 위 종업원 등은 사용자 등이 승계하지 아니하는 것으로 확정되기까지는 그 발명의 내용에 관한 비밀을 유지한 채 사용자 등의 특허권 등 권리의 취득에 협력하여야 할 신임관계에 있다고 봄이 상당하다. 따라서 종업원 등이 이러한 신임관계에 의한 협력의무에 위배하여 직무발명을 완성하고도 그 사실을 사용자 등에게 알리지 아니한 채 그 발명에 대한 특허를 받을 수 있는 권리를 제3자에게 이중으로 양도하여 제3자가 특허권 등록까지 마치도록 하였다면, 이는 사용자 등에 대한 배임행위로서 불법행위가 된다고 할 것이다.

4.사용자의 일방적 통지 및 권리승계 인정

발명진흥법 제12조 전문, 제13조 제1항, 제3항 전문, 발명진흥법 시행령 제7조가 종업원 등으로 하여금 사용자 등에게 직무발명 완성사실을 문서로 통지하도록 하고, 사용자 등이 위 통지를 받은 날부터 4개월 이내에 그 발명에 대한 권리의 승계 여부를 종업원 등에게 알리지 아니한 경우 그 승계를 포기한 것으로 간주되는 효과가 부여되는 점 등에 비추어 보면,

사용자 등이 종업원 등의 위 통지가 없음에도다른 경위로 직무발명 완성사실을 알게 되어직무발명 사전승계 약정 등에 따라 그 발명에 대한 권리를 승계한다는 취지를 종업원 등에게 문서로 알린 경우에는 종업원 등의 직무발명 완성사실 통지 없이도 같은 법 제13조 제2항에 따른 권리 승계의 효과가 발생한다고 보아야 한다.

5.사용자가 종업원 발명자의 특허권이전등록청구권 대위행사하여 직접 청구 가능

직무발명 사전승계 약정 등의 적용을 받는 종업원 등이 직무발명을 완성하고도 그 사실을 사용자 등에게 알리지 아니한 채 그 발명에 대한 특허를 받을 수 있는 권리를 제3자의 적극 가담 아래 이중으로 양도하여 제3자가 특허권 등록까지 마친 경우에, 위 직무발명 완성사실을 알게 된 사용자 등으로서는 위 종업원 등에게 직무발명 사전승계 약정 등에 따라 권리 승계의 의사를 문서로 알림으로써 위 종업원 등에 대하여 특허권이전등록청구권을 가지게 된다고 봄이 상당하다. 그리고 위 이중양도는 민법 제103조에서 정한 반사회질서의 법률행위로서 무효라고 할 것이므로, 사용자 등은 위 특허권이전등록청구권을 피보전채권으로 하여 종업원 등의 그 제3자에 대한 특허권이전등록청구권을 대위행사할 수 있다고 할 것이다.

6.대법원 판결의 결론 부분

그렇다면 직무발명 사전승계 약정 등의 적용을 받는 종업원 등이 직무발명을 완성하고도 그 사실을 사용자 등에게 알리지 아니한 채 그 발명에 대한 특허를 받을 수 있는 권리를 제3자의 적극 가담 아래 이중으로 양도하여 제3자가 특허권 등록까지 마친 경우에,

위 직무발명 완성사실을 알게 된 사용자로서는 위 종업원 등에게 직무발명 사전승계 약정 등에 따라 권리 승계의 의사를 문서로 알림으로써 위 종업원 등에 대하여 특허권이전등록청구권을 가지게 된다고 봄이 상당하다.

그리고 위 이중양도는 민법 제103조에서 정한 반사회질서의 법률행위로서 무효라고 할 것이므로, 사용자 등은 위 특허권이전등록청구권을 피보전채권으로 하여 종업원 등의 그 제3자에 대한 특허권이전등록청구권을 대위행사할 수 있다고 할 것이다.

대학 교수나 국가출연 연구기관 연구원이 기업과 국책과제 공동연구를 수행한 후, 참여기관 회사법인 단독명의의 특허출원서에 공동 발명자로 기재된 경우가 종종 있습니다. 사례를 보면, KIST 소속 연구원 4명을 공동연구를 했던 대학교수의 특허출원서에 발명자로 이름을 올리고, 항우연과 철도연 소속 연구원이 공동연구를 진행한 기업체명의 특허출원서에 발명자로 기재한 경우입니다.

연구원이 국가 R&D 성과를 특허 출원할 발명으로 생각했다면, 발명진흥법 제12조에서 규정한 것처럼 지체 없이 소속 연구기관에 발명완성 사실을 보고해야 합니다. 공동발명이라면 연구기관에서 공동발명에 참여한 타 기관과 공동 명의로 출원해야 합니다. 우선 그와 같은 보고의무를 위반하였다는 잘못이 있습니다.

그러나, 적극적으로 국가 R&D 성과물을 빼돌려 본인 명의로 출원한 경우와 단순히 공동발명자 또는 공동 출원인에 해당하는 제3자가 특허출원을 하면서 타 기관의 연구원을 발명자로 기재하는 경우를 동일하게 평가하기는 어렵습니다. 관련 법령이나 규정에 무관심하여 소극적으로 단순 동의한 것에 불과한 경우도 많을 것입니다.

국가연구개발사업 관리규정 등 관련 법령에서는, 국가 R&D 성과물을 "연구책임자나 연구원의 명의로 출원하거나 등록한 경우"에는 해당 연구원에게 국책과제 참여제한 1년의 재제처분 대상으로 규정하고 있습니다. 법령 문언을 엄격하게 해석하면, 단순히 발명자로만 기재된 경우라면 위 규정의 적용대상에 해당하지 않는다고 보아야 할 것입니다. 다만, 그 가담 정도가 정범에 해당할 정도인지 등 그 구체적 사정을 파악해 보고 그 정도에 따라 참여제한 등 적절한 재제처분을 할 수 있습니다.

국책연구기관 소속 연구원이나 대학소속 교수 또는 연구원 등이 해당 기관에 보고하지 않고 독자적으로 판단하여 제3자인 외부기업 또는 타 기관 명의로 출원되는 특허출원에서 발명자로 기재되면 복잡한 문제가 있습니다.

(1) 종업원인 연구원은 직무발명을 완성하면 사용자인 소속 연구기관에 보고해야 할 법적 의무가 있습니다. (2) 통상 연구기관에서 직무발명 보고 및 승계 규정을 두고 있기 때문에 이와 같은 법적 의무를 위반하여 외부인과 같이 출원하는 행위는 업무상 배임행위에 해당합니다. (3) 공동발명자의 배임행위에 적극 가담하여 특허 받을 권리를 양수하여 단독 출원한 경우에는 그 권리승계의 효력을 인정할 수 없기 때문에 공동출원 규정 위반의 특허무효 사유가 있습니다. (4) 타 기관도 연구원의 업무상 배임행위에 가담한 공동불법행위자로서 민사상 손해배상 책임뿐만 아니라 형사상 공범으로 책임 소지도 있습니다.

모두 직무발명을 전제로 한 것이므로, 해당 연구원이 진정한 직무발명자에 해당하는지 구체적으로 평가해 보는 것이 반드시 필요합니다. 진정한 직무발명자에 해당하지 않음에도 명목상 발명자로 올라 있다면 법적 책임과는 무관합니다. 공동연구 결과물에 대한 직무발명자 판단은 특허출원서 전체에 기재된 모든 내용을 기준으로 할 것이 아니고, 특허청구범위에 기재된 각 청구항 발명을 기준으로 판단해야 합니다. 특허청구항 발명의 완성에 실질적 기여가 없었다면 공동연구 과제에 참여했다는 사실만으로 발명자가 되는 것은 아닙니다. 만약 직무발명자가 아니라면 법적 책임을 추궁할 근거는 없을 것입니다.

공공연구기관이나 대학에 소속된 연구원 또는 대학교수가 재직 중 발명한 경우, 특별한 사정이 없는 한 그 발명은 원칙적으로 직무발명에 해당하고, 발명자인 연구원 또는 교수는 그 직무발명을 사용자인 소속연구기관 또는 대학에 신고하여야 합니다. 신고하지 않고 제3자 명의로 특허출원 및 등록을 하는 경우 형사상 배임죄의 책임을 지게 됩니다. 대학원생은 원칙적으로 종업원은 아니지만 관련 학칙이나 내부규정, 참여 연구과제에서 체결한 협약서에서 직무발명 신고의무를 규정한 경우에는 교수와 마찬가지로 보아야 할 것입니다.

2. 직무발명 미신고에 대한 민사상 손해배상 책임

직무발명 미신고로 인해 형사 유죄판결을 받으면, 그 미신고 행위가 위법행위라는 점은 사실상 확정된 것이므로, 그 다음 단계로 특별한 사정이 없는 한 민사상 손해배상책임도 부담하게 됩니다. 따라서, 직무발명 미신고로 인한 손해배상 액수만 문제될 뿐이고, 직무발명을 신고하지 않은 연구원이 손해배상 책임 자체를 회피하는 것은 어렵습니다.

3. 직무발명 미신고에 대한 인사상 징계 처분

직무발명을 신고하지 않고 외부로 유출하여 본인 또는 제3자 명의로 특허출원, 등록한 경우 인사상 징계처분을 받을 수 있습니다. 서울고등법원 2019. 1. 25. 선고 2018누58518 판결에서 공무원이 직무발명을 해당 기관에 신고하지 않고 타인 명의로 등록한 사안에서 해당 공무원을 중징계에 해당하는 정직 3개월에 처한 것은 적법하다고 판결하였습니다. 서울고등법원 판결은 “공무원이 직무발명을 신고하지 않고 사유화한 것으로 해당 특허권행사로 국가사업 차질 초래할 우려가 있는 등 그 비위정도가 심하다고 평가하고, 중징계 처분은 적법하다”고 밝혔습니다.

4. 미신고 직무발명을 제3자 명의로 출원 및 등록한 경우 원상회복 여부

연구기관이나 대학이 제3자 명의로 출원 및 등록된 모인출원에 대한 정당 권리자로서 그 권리를 원상회복할 수 있는지 여부는 어려운 문제입니다. 개정 특허법 시행일 2017. 3. 1. 이전 설정등록된 특허권에 대해서는 종래의 특허법상 특칙 규정과 판례법리가 적용됩니다. 신법 시행일 2017. 3. 1.부터 설정등록된 특허권에 대해서는 진정한 권리자의 특허등록명의자에 대한 특허권 이전등록청구권을 행사할 수 있습니다.

우리나라 특허법 제34조 및 제35조 규정은 원칙적으로 정당한 권리자가 일정 기간 내에 후속출원을 하면 원상회복할 수 있는 구제방법을 제공합니다. 그런데, 타국가에는 이와 같은 특별규정이 없습니다. 즉, 국가마다 입장을 달리하는 문제로서 해외 출원에 관한 분쟁해결은 단순하지 않습니다. 예를 들어, 일본, 미국, 중국, 유럽특허청 등 타국가 특허법에는 정당한 권리자의 후속출원을 권리구제의 전제요건으로 하는 것은 아닙니다. 그러나, 출원조차 하지 않았던 정당 권리자에게 모인출원에 관한 권리가 모두 귀속된다고 단정하기는 어렵습니다. 모든 국가에서 동일한 특허법리가 적용될 가능성은 극히 낮기 때문에 개별 국가마다 특허법리를 면밀하게 살펴보아야 할 것입니다.

5. 누락된 공동발명자의 손해배상청구권 – 직무발명보상금에 상응하는 손해액 청구

대학발명 기술이전에 따른 수익발생과 발명자 보상이 있는 경우 졸업하여 학교를 떠난 대학원생 연구원이 공동발명자라면 그 연구원도 보상 대상자입니다. 만약 대학원생 연구원이 공동발명자에 해당하지만 특허발명자에서 누락된 경우라면, 해당 대학원생 공동발명자는 대학교수 등 다른 공동발명자를 상대로 직무발명보상금에 해당하는 손해배상청구를 할 수 있습니다. 따라서 진정한 공동발명자는 발명자로 기재되어 있지 않다고 해도 대학규정에 따른 직무발명보상액 중에서 자신의 공동발명자 기여도에 따른 금액을 받을 수 있습니다.

6. 직무발명 보상금 비과세 대상

연구기관이나 대학 산학협력단에서 연구원 또는 대학교수에게 지급하는 직무발명 보상금도 일반 회사의 경우와 마찬가지로 비과세 소득에 해당합니다. 실제 분쟁사건에서, 대학교수는 대학의 구성원이고 종업원이지만 산학협력단의 종업원은 아니므로 비과세 적용대상이 아니라는 다툼이 있었습니다. 그러나, 법원은 대학의 교직원은 법률상으로는 산학협력단의 종업원은 아니지만 실질상 대학과 산학협력단을 동일시할 수 있으므로 산학협력단의 종업원이라 볼 수 있다는 논리로, 대학교수가 산학협력단을 통해 받은 직무발명 보상금도 일반 회사 종업원의 경우와 마찬가지로 소득세법 제12조의 비과세 소득에 해당한다고 판결하였습니다. 그 후 관련 규정을 아래와 같이 명시하여 그 비과세 범위에 해당한다 점은 명확하게 하였습니다.

직무발명보상금의 비과세 범위는 500만원입니다.

관련 세법 및 시행령 규정

소득세법 제12조 (비과세소득)다음 각 호의 소득에 대해서는 소득세를 과세하지 아니한다.

5. 기타 소득 중 다음 각 목의 어느 하나에 해당하는 소득

라. 「발명진흥법」제2조 제2호에 따른 직무발명으로 받는 다음의 보상금

1) 종업원이「발명진흥법」제15조에 따라 사용자로부터 받는 보상금

2) 대학의 교직원이 소속 대학에 설치된 「산업교육진흥 및 산학연협력촉진에 관한 법률」에 따른 산학협력단으로부터 같은 법 제32조에 따라 받는 보상금

소득세법 시행령 제17조의3 (비과세되는 직무발명보상금의 범위)

법 제12조제3호어목에서 "대통령령으로 정하는 금액"이란 연 300만원 이하의 금액을 말한다.

제18조제2항 (신설) ② 법 제12조제5호라목에서 "대통령령으로 정하는 금액"이란 연 300만원(해당 과세기간에 법 제12조제3호어목에 따라 비과세되는 금액이 있는 경우에는 500만원에서 해당 금액을 차감한 금액으로 한다) 이하의 금액을 말한다.”

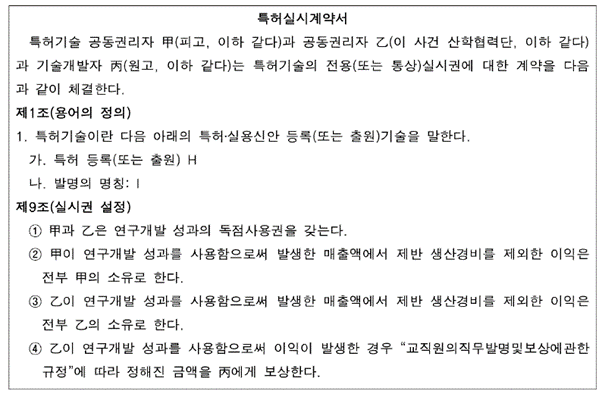

(1)대학 산학협력단과 회사법인의 공동연구개발 결과 연구책임자 대학교수의 직무발명에 대한 공동 출원 및 공유특허 등록

(2)대학교수가 산단의 지분권 이전 받고, 산단, 회사, 대학교수의 3자간 아래와 같은 내용의 특허실시계약 체결

(3)산단과 회사는 각자 연구개발성과의 독점적 사용권 보유 - 대학교수는 산단의 특허기술 사용으로 이익이 발생할 경우 직무발명보상금을 받는다. BUT 공유특허권자 회사의 실시로 이익 발생하는 경우 발명자 대학교수는 회사 이익으로부터 직무발명보상을 받을 수 없음

(4)문제점 - 대학 산단과 회사의 공유특허에서 공유자 회사의 실시로 발생하는 이익을 산단에서 배분 받는 권리가 없다면, 그 결과 대학교수가 단독 발명자인 경우에도 대학교수는 실시보상금을 받을 기회가 없음. 단독 발명자 대학교수가 특허실시로 인한 보상을 전혀 받지 못하는 특허실시계약의 문제를 뒤늦게 인식하고 그 무효를 주장하는 상황임 - 주장 및 입증 불충분으로 서울중앙지법 재판부는 계약무효 주장을 배척한 판결 선고함

2.발명자 대학교수의 특허실시계약 무효 주장

연구책임자 대학교수는 특허발명의 단독 발명자이고, 회사가 특허발명을 산학협력단과 공동 출원하게 된 근거인 특허실시계약은 불공정한 법률행위로서 민법 제104조에 따라 무효이거나 사회질서에 반하는 법률행위로서 민법 제103조에 따라 무효임. 따라서 특허에 관한 회사 지분의 등록명의를 말소할 의무가 있다.

3.서울중앙지방법 판결 요지 - 민법 제104조 위반으로 무효 주장 배척

민법 제104조에 규정된 불공정한 법률행위는 객관적으로 급부와 반대급부 사이에 현저한 불균형이 존재하고, 주관적으로 그와 같이 균형을 잃은 거래가 피해 당사자의 궁박, 경솔 또는 무경험을 이용하여 이루어진 경우에 성립하는 것으로서, 약자적 지위에 있는 자의 궁박, 경솔 또는 무경험을 이용한 폭리행위를 규제하려는 데에 그 목적이 있고, 불공정한 법률행위가 성립하기 위한 요건인 궁박, 경솔, 무경험은 모두 구비되어야 하는 요건이 아니라 그 중 일부만 갖추어져도 충분한데, 여기에서 궁박이라 함은 급박한 곤궁을 의미하는 것으로서 경제적 원인에 기인할 수도 있고 정신적 또는 심리적 원인에 기인할 수도 있으며, 무경험이라 함은 일반적인 생활체험의 부족을 의미하는 것으로서 어느 특정영역에서의 경험부족이 아니라 거래일반에 대한 경험부족을 뜻하고, 당사자가 궁박 또는 무경험의 상태에 있었는지 여부는 그의 나이와 직업, 교육 및 사회경험의 정도, 재산 상태 및 그가 처한 상황의 절박성의 정도 등 제반 사정을 종합하여 구체적으로 판단하여야 하며, 한편 피해 당사자가 궁박, 경솔 또는 무경험의 상태에 있었다고 하더라도 그 상대방 당사자에게 그와 같은 피해 당사자 측의 사정을 알면서 이를 이용하려는 의사, 즉 폭리행위의 악의가 없었다거나 또는 객관적으로 급부와 반대급부 사이에 현저한 불균형이 존재하지 아니한다면 불공정 법률행위는 성립하지 않는다(대법원 2002. 10. 22. 선고 2002다38927 판결 참조).

이 사건 특허실시계약은 원고, 피고, 이 사건 산학협력단 3자 간에 이루어진 계약에 해당하고, 특허실시계약 제9조 제4항에 따르면 원고는 이 사건 산학협력단이 연구개발 성과를 사용함으로써 이익이 발생한 경우 이 사건 산학협력단으로부터 직무발명보상금을 지급받도록 규정되어 있으며, 실제로 원고는 이 사건 산학협력단으로부터 이 사건 직무발명을 포함한 산학협력 성과에 대한 보상금 명목으로 1,000만 원을 지급받기도 한 것으로 보이므로, 이 사건 특허실시계약에 현저한 불균형이 존재하여 원고에게 불공정하다고 보기 어렵다.

달리 이 사건 특허실시계약의 내용이 객관적으로 급부와 반대급부 사이에 현저한 불균형이 존재한다고 볼 만한 증거가 없고, 원고가 주장하는 사정만으로는 이 사건 특허실시계약 체결 당시 궁박, 경솔 또는 무경험한 상태에 있었다거나 피고가 이와 같은 상태를 알면서 이를 이용하려는 의사가 존재하였다고 인정하기에 부족하며 원고는 이에 관한 아무런 객관적인 증거도 제출하지 않았다.

저작권법 제2조 (정의) 31. "업무상저작물"은 법인ㆍ단체 그 밖의 사용자(이하 "법인등"이라 한다)의 기획하에 법인등의 업무에 종사하는 자가 업무상 작성하는 저작물을 말한다.

저작권법 제9조(업무상저작물의 저작자) 법인등의 명의로 공표되는 업무상저작물의 저작자는 계약 또는 근무규칙 등에 다른 정함이 없는 때에는 그 법인등이 된다. 다만, 컴퓨터프로그램저작물(이하 "프로그램"이라 한다)의 경우 공표될 것을 요하지 아니한다.

저작권법 제9조에 따라 업무상저작물의 저작자가 법인 등으로 되려면, ① 법인 등이 저작물의 작성에 관하여 기획할 것, ② 저작물이 피용자에 의하여 작성될 것, ③ 업무상 작성하는 저작물일 것, ④ 저작물이 법인 등의 명의로 공표될 것, ⑤ 계약 또는 근무규칙 등에 다른 정함이 없을 것이라는 요건을 충족하여야 한다. 프로그램을 제외한 저작물은 위 요건을 모두 충족하여야 하고, 프로그램은 법인 등의 명의로 공표될 것을 요하지 아니한다.

2.법인등 사용자의 기획 여부 판단기준

대법원 2010. 1. 14. 판결 2007다61168 판결 - 여기서 ‘법인 등의 기획’이라 함은 법인 등이 일정한 의도에 기초하여 컴퓨터프로그램저작물(이하 ‘프로그램’이라 한다)의 작성을 구상하고, 그 구체적인 제작을 업무에 종사하는 자에게 명하는 것을 말하는 것으로, 명시적은 물론 묵시적으로도 이루어질 수 있는 것이기는 하지만, 묵시적인 기획이 있었다고 하기 위하여는 위 법규정이 실제로 프로그램을 창작한 자를 프로그램저작자로 하는 같은 법 제2조 제2호의 예외규정인 만큼 법인 등의 의사가 명시적으로 현출된 경우와 동일시할 수 있을 정도로 그 의사를 추단할 만한 사정이 있는 경우에 한정된다고 봄이 상당하다.

이것은 저작물 창작에 관하여 사용자가 저작물의 작성의 방법과 수단을 통제할 수 있는 지위에 있고, 현실적으로 그러한 통제가 이루어지며, 필요에 따라서는 저작물 작성과정에 수정이나 보완 등을 요구하는 것을 의미한다.

3.법인 등의 업무에 종사하는 자 요건

법인 등의 업무에 종사하는 자에 의해서 저작물이 작성되어야 하고, 근로자 등이 ‘업무상’ 작성하는 저작물이어야 한다. 저작물 창작이 피용자의 업무 범위에 속하지 않고 업무수행에 의하여 파생적으로 또는 그 업무와 관련하여 작성된 것에 불과한 경우에는 업무상의 작성이라고 볼 수 없다.

다만, 계약 또는 근무규칙 등에 저작권의 귀속에 관한 별도의 규정이 있으면 그 계약규정이 우선한다.

4.법인 등의 명의로 공표 요건

법인 등의 명의로 공표되어야 한다. 여기서 공표란, 저작물을 공연, 공중송신 또는 전시 그 밖의 방법으로 공중에게 공개하는 경우와 저작물을 발행하는 경우를 의미한다.

5.법인의 권리

법인 등은 저작자로서 저작재산권(복제권, 공연권, 공중송신권, 전시권, 배포권, 대여권, 2차적저작물작성권)뿐만 아니라 저작인격권(공표권, 성명표시권, 동일성유지권)을 갖는 권리자가 된다.

직무발명자가 부제소합의를 하였으니 법률에 관하여 알지 못하여 원고가 청구할 수 있는 직무발명보상금의 액수에 관하여 알지 못한 상태에서 특별상여금을 지급받았음을 확인한다는 의사로 이 사건 사임서에 서명․날인을 하였고, 직무발명의 정당한 보상금에 비해 받은 금액이 너무 과소하므로 부제소합의는 불공정한 법률행위에 해당하여 무효이다.

2.특허법원 판결 요지

(1)원고가 지급받은 돈이 격려금 및 위로금 명목만이라고 볼 수 없고, 오히려 원고가 피고 회사의 대표이사로 취임한 시기 및 이 사건 특허발명을 출원한 시기를 고려하면, 원고가 이 사건 특허발명의 출원 과정에 기여한 정도를 고려하여 상여금의 액수를 정한 것으로 보인다. 원고는 이 사건 부제소합의 당시 이 사건 특허발명으로 인한 이익 등을 충분히 예상한 상태에서 특별상여금을 받는 대신 피고를 상대로 더는 직무발명보상금에 관한 권리를 주장하지 않기로 합의하였기 때문에 이러한 사임서를 작성하였던 것으로 보인다. 원고의 주장은 이유 없다.

(2)민법 제104조의 불공정한 법률행위는 피해 당사자가 궁박, 경솔 또는 무경험의 상태에 있고 상대방 당사자가 그와 같은 피해 당사자측의 사정을 알면서 이를 이용하려는 폭리행위의 악의를 가지고 객관적으로 급부와 반대급부 사이에 현저한 불균형이 존재하는 법률행위를 한 경우에 성립한다. 여기서 ‘궁박’이란 ‘급박한 곤궁’을 의미하고, 당사자가 궁박 상태에 있었는지 여부는 당사자의 신분과 상호관계, 피해 당사자가 처한 상황의 절박성의 정도, 계약의 체결을 둘러싼 협상과정 및 거래를 통한 피해 당사자의 이익, 피해 당사자가 그 거래를 통해 추구하고자 한 목적을 달성하기 위한 다른 적절한 대안의 존재 여부 등 여러 상황을 종합하여 구체적으로 판단하여야 한다.

(3)또한 급부와 반대급부 사이의 ‘현저한 불균형’은 단순히 시가와의 차액 또는 시가와의 배율로 판단할 수 있는 것은 아니고 구체적․개별적 사안에 있어서 일반인의 사회통념에 따라 결정하여야 한다. 그 판단에 있어서는 피해 당사자의 궁박․경솔․무경험의 정도가 아울러 고려되어야 하고, 당사자의 주관적 가치가 아닌 거래상의 객관적 가치에 의하여야 한다(대법원 2010. 7. 15. 선고 2009다50308 판결 등 참조).

(4)이러한 법리에 비추어 이 사건에 관하여 본다. 앞서 든 증거, 을 제15호증 및 변론전체의 취지에 의하여 알 수 있는 다음과 같은 사정을 종합하면, 원고가 주장하는 사정만으로는 이 사건 부제소합의 당시 원고가 궁박, 경솔 또는 무경험의 상태에 있었다거나 이 사건 부제소합의 당시 피고가 원고의 사정을 알면서 이를 이용하려는 의사, 즉 폭리행위의 악의가 있었다거나 객관적으로 급부와 반대급부 사이에 현저한 불균형이 존재한다고 보기에 부족하고, 달리 이를 인정할 증거가 없으므로, 이 사건 부제소합의는 불공정한 법률행위에 해당한다고 볼 수 없다.

1.특허공유자의 특허지분 분할청구권- 대법원 2014. 8. 20. 선고 2013다41578 판결 + 5년 이내 분할금지특약 등 민법규정의 실무적 포인트

(1)대법원 2014. 8. 20. 선고 2013다41578 판결

특허공유에서 공유자는 다른 공유자의 동의를 얻지 아니하면 지분을 양도하거나 지분을 목적으로 하는 질권을 설정할 수 없고 또한 특허권에 대하여 전용실시권을 설정하거나 통상실시권을 허락할 수 없는 등[특허법 제99조 제2항, 제4항] 권리의 행사에 일정한 제약을 받아 그 범위에서는 합유와 유사한 성질을 가진다.

일반적으로는 특허권의 공유자들이 반드시 공동 목적이나 동업관계를 기초로 조합체를 형성하여 특허권을 보유한다고 볼 수 없을 뿐만 아니라 특허법에 특허권의 공유를 합유관계로 본다는 등의 명문의 규정도 없는 이상, 특허법의 다른 규정이나 특허의 본질에 반하는 등의 특별한 사정이 없는 한공유에 관한 민법의 일반규정이 특허권의 공유에도 적용된다.

특허법 제99조 제2항 및 제4항의 규정 취지는, 공유자 외의 제3자가 특허권 지분을 양도받거나 그에 관한 실시권을 설정받을 경우 제3자가 투입하는 자본의 규모·기술 및 능력 등에 따라 경제적 효과가 현저하게 달라지게 되어 다른 공유자 지분의 경제적 가치에도 상당한 변동을 가져올 수 있는 특허권의 공유관계의 특수성을 고려하여, 다른 공유자의 동의 없는 지분의 양도 및 실시권 설정 등을 금지한다는 데에 있다.

그렇다면 특허권의 공유자 상호 간에 이해관계가 대립되는 경우 등에 공유관계를 해소하기 위한 수단으로서 각 공유자에게 민법상의 공유물분할청구권을 인정하더라도 공유자 이외의 제3자에 의하여 다른 공유자 지분의 경제적 가치에 위와 같은 변동이 발생한다고 보기 어려워서 특허법 제99조 제2항 및 제4항에 반하지 아니하고, 달리 분할청구를 금지하는 특허법 규정도 없으므로, 특허권의 공유관계에 민법상 공유물분할청구에 관한 규정이 적용될 수 있다.

다만 특허권은 발명실시에 대한 독점권으로서 그 대상은 형체가 없을 뿐만 아니라 각 공유자에게 특허권을 부여하는 방식의 현물분할을 인정하면 하나의 특허권이 사실상 내용이 동일한 복수의 특허권으로 증가하는 부당한 결과를 초래하게 되므로, 특허권의 성질상 그러한 현물분할은 허용되지 아니한다.

(2)민법상 공유물분할금지 약정

민법 제268조(공유물의 분할청구) ① 공유자는 공유물의 분할을 청구할 수 있다. 그러나 5년 내의 기간으로 분할하지 아니할 것을 약정할 수 있다. ② 전항의 계약을 갱신한 때에는 그 기간은 갱신한 날로부터 5년을 넘지 못한다."

대법원은 민법상 공유물분할청구권 행사는 특허법의 공유특허에 관한 특별규정에 위반되지 않는다고 판결하였습니다. 따라서, 공유자는 계약상 제한이 없는 한 언제든지 공유특허의 분할을 청구할 수 있습니다.

한편 민법에서 공유자들은 공유물 분할을 제한하는 계약을 할 수 있으나, 그 기간을 5년을 넘기면 안된다고 규정하고 있습니다. 따라서, 특허공유자 사이의 공유특허 분할금지특약이 매우 중요한 의미를 갖게 되었습니다. 약정에 의한 공유물 분할제한은 5년이라는 기간 제한이 있으나, 위 계약은 갱신할 수 있습니다.

(3)실무적 시사점

기업과 대학이 특허권을 공유하는 경우 기업이 공유자로서 자유롭게 실시하지만 그 수익을 다른 공유자 대학에 분배할 의무는 없으므로 실제 대학에서 별다른 수익을 얻지 못하는 경우가 많습니다. 대법원 판결에서 공유자(대학)는 공유특허권을 매각하여 그 매각대금을 분할하는 방식으로 지분권에 따른 이익을 실현할 수 있다고 말합니다. 대학, 공공연구기관 등 NPE 입장에서는 공유 특허권의 수익방안으로 적극적으로 활용할 가능성이 있습니다. 물론, 특허권 거래 시장이 활성화되어 공유 특허권 매매가 가능해야만 공유 특허권의 분할 문제가 현실로 닥칠 것입니다.

대법원 판결에 따르면 특허법 특칙에도 불구하고, 공유자는 계약 등 특별한 사정이 없는 한 언제라도 공유 특허권에 대한 공유물분할청구를 할 수 있고 그 분할방법으로 공유특허권을 경매 등을 통해 매각하여 그 대금을 지분에 따라 분할할 수 있습니다.

문제는 경쟁회사에서 경매를 통해 해당 특허를 양수하는 경우입니다. 예를 들면, 산학협력연구를 통해 개발한 기술을 상용화하여 제품을 발매하는 중, 공유자 대학에서 충분한 대가를 받지 못한 상황이라면, 대학에서 특허로 얻은 수익의 배분을 요구하면서 공유특허의 분할을 청구할 수 있습니다.

만약, 그 분야 기술후발 주자인 경쟁회사(중국기업 등 해외 경쟁업체까지 포함)에서 해당 특허를 매입하기를 희망한다면 공유특허 분할청구권의 행사방법인 경매에 참여하여 특허를 양수할 수 있습니다. 공유자 기업으로서는 특허를 상실할 위기에 처하므로 대학의 수익배분 요구에 따라 적절한 대가를 지급하거나 아니면 경매에 참여하여 공유특허를 낙찰받는 방법으로 단독 양수해야 합니다. 어떤 방식으로든 공유지분을 대가를 지불하고 매수해야 하는 상황을 맞게 됩니다. 반대로, 대학 등 NPE 공유자는 종국적으로 특허지분 매각을 통한 수익창출이 가능합니다.

2.공유 특허권의 지분에 대한 처분금지가처분 등록 후 특허권 전부 이전등록 및 전용실시권 설정등록 경우 - 지분 양수인의 본안소송 승소판결 확정 + 지분범위의 이전등록 무효 및 전용실시권설정등록 전부 무효: 대법원 1999. 3. 26. 선고 97다41295 판결

(1)사안의 개요

(가)회사인 특허권자와 투자자는 특허권자에게 투자한 돈 대신 특허권의 지분 1/2을 받기로 하는 계약체결 – 특허권지분양도계약

(나)특허권자가 지분양도채무를 이행하지 않았고, 투자자(지분 양수인)가 특허권지분에 대한 처분금지가처분 신청 + 법원으로부터 “특허권 중 2분의 1 지분에 대하여 매매, 증여, 사용권의 설정 기타 일체의 처분을 하여야는 아니된다.” 가처분결정 받음

(다)양수인은 특허등록원부에 가처분결정에 근거하여 특허권의 1/2 지분의 처분금지가처분 등록

(라)양도인 특허권자가 제3자에게 특허권 전부를 양도하고 이전등록까지 경료

(마)특허등록원부에 특허권이전등록이 경료되어 제2의 양수인이 특허권 전부에 대한 특허권자로 등록됨.

(바)처분금지가처분 등록이 되어 있더라도 특허권이전 등록 가능함. 부동산처분금지가처분 등기가 존재해도 소유권이전등기 가능한 것과 동일함. 처분금지가처분은 임시적 보전처분에 해당하고, 추후 본안소송에서 승소판결이 확정된 경우 앞서 보전처분에 반하는 등기, 등록을 무효로 처리하는 것으로 권리보전 목적 달성함.

(아)특허지분 제1의 양수인, 처분금지가처분 채권자가 특허권 1/2 지분이전등록이행청구의 본안소송에서 승소판결 받음 후 확정됨 + 그 후 선등록된 처분금지가처분을 위반한 제2 양수인 명의 이전등록 중 특허권 1/2 지분에 대한 이전등록의 무효를 근거로 그 1/2 지분의 말소등록이행청구 + 특허공유자의 동의 부존재 이유로 전용실시권설정등록 전부 무효 및 전부 말소등록이행청구 소송 제기함

(2)대법원 97다41295 판결요지

특허권 지분에 대한 처분금지가처분 등록 후 된 특허권이전등록의 무효 및 범위

특허권의 일부 공유지분의 이전청구권을 보전하기 위한 처분금지가처분결정에 기하여 가처분등록이 경료된 후 특허권이 전부 제3자에게 이전된 상태에서 가처분권자인 그 지분의 양수인이 본안소송에서 승소하여 그 지분에 대한 이전등록이 이루어졌다면, 위 가처분등록 이후의 특허권 이전은 양수인 앞으로 이전등록된 지분의 범위 내에서만 무효가 된다.

특허권 지분 양수인으로 처분금지가처분 등록 경료한 경우에도 지분이전등록 이전에는 특허권지분 소유자, 특허공유자로서 특허권 양도, 전용실시권 허여 관련 동의권을 행사할 수 없음. 지분 양수인의 동의 없는 특허권이전등록 및 전용실시권설정등록을 금지할 가처분 등은 불가함.

특허권을 공유하는 경우에 각 공유자는 다른 공유자의 동의를 얻지 아니하면 그 지분을 양도하거나 그 지분을 목적으로 하는 질권을 설정할 수 없고, 그 특허권에 대하여 전용실시권을 설정하거나 통상실시권을 허락할 수 없는 등 특허권의 공유관계는 합유에 준하는 성질을 가진다.

특허권의 일부 지분을 양수하기로 한 자는 그 지분의 이전등록이 있기까지는 특허권의 공유자로서 양수의 목적이 되지 아니한 다른 지분의 양도에 대하여 동의권을 행사할 수 없는 것이므로, 다른 지분의 처분을 저지할 수 있는 특약이 존재하는 등의 특별한 사정이 있는 경우가 아니라면 양수의 목적이 된 지분의 이전등록 이전에 그러한 동의권의 보전을 위한 가처분이나 다른 지분에 대한 처분금지의 가처분을 구하는 것은 허용되지 않는다.

특허권에 대한 전용실시권은 그 성질상 일부 지분에 대해서는 상정할 수 없음. 지분에 대한 처분금지가처분에 반하는 전용실시권등록은 전부 무효로 보아야 함. 전용실시권설정등록 당시 가처분권자가 동의권을 행사할 수 없었다고 하더라도 마찬가지로 전용실시권설정등록은 전부 무효임.

특허권의 전용실시권자는 그 설정행위로 정한 범위 안에서 업으로서 그 특허발명을 실시할 권리를 독점하고 그 범위 내에서는 특허권자일지라도 그 특허권을 실시할 수 없는 것이므로, 특허권이 공유인 경우 각 공유자는 다른 공유자의 동의를 얻지 아니하면 그 특허권에 대하여 전용실시권을 설정할 수 없는 것인바, 공유자의 한 사람이 다른 공유자의 동의를 얻어 전용실시권을 설정하는 경우에도 그 전용실시권의 설정은 특허권의 일부 지분에 국한된 처분이 아니라 특허권 자체에 대한 처분행위에 해당하는 것이며, 전용실시권의 성질상 특허권의 일부 지분에 대한 전용실시권의 설정은 상정할 수 없는 것이므로, 특허권의 일부 지분에 대하여만 처분행위를 금하는 가처분등록이 경료된 후 제3자 앞으로 당해 특허권에 대한 전용실시권이 설정된 경우에, 가처분권자가 본안소송에서 승소하여 그 앞으로 위 일부 지분에 관한 이전등록이 이루어졌다면 그 전용실시권의 설정은 그 전부가 위 가처분의 취지에 반하는 것으로서 무효가 된다고 보아야 할 것이고, 이는 전용실시권 설정 당시 가처분권자가 그 설정에 대하여 동의를 할 지위에 있지 아니하였다고 하더라도 마찬가지이다.

3.공유특허권의 지분 명의신탁 주장 및 그 해지 원인으로 이전등록청구 또는 말소등록청구- 고유필수적 공동소송 아님: 특허법원 2017. 2. 7. 선고 2016나1486 판결

(1)사안의 개요

당사자: 피고 – 회사법인 vs 원고 – 회사의 고문, 발명자

(1)제 1 특허 - 원고는 자신의 발명을 특허출원 후 전부양도를 원인으로 출원인 명의를 피고 회사법인으로 변경함.피고 회사 명의로 특허등록

(2)제 2 특허 - 그 후 제2의 발명에 대해 원고와 피고 공동명의 특허출원 및 등록

(3)제 3 특허 - 그 후 제3의 발명에 대해 원고 명의 특허출원 및 등록한 후 피고 회사로 지분 일부 양도하여 공유 등록함

(4)원고는 채무초과 상태, 피고 회사법인의 대표이사 및 사내이사가 연대보증함

(5)원고는 채무강제집행을 회피하기 위해 피고에게 위 특허권들을 명의신탁한 것이므로, 자신이 특허권 전체의 진정한 권리자라고 주장하면서, 피고 회사에 대해 명의신탁해지를 이유로 하는 진정명의회복청구의 소를 제기함.

(6)제1특허에 대한 이전등록절차 이행청구, 제2특허에 대한 지분이전등록절차 이행청구, 제3특허에 대해서는 이전등록 말소등록절차 이행청구를 함.

(2)쟁점

특허권의 공유자 중 1인에 대하여 명의신탁해지를 원인으로 지분이전등록 또는 지분말소등록을 구하는 소송은 공유자 전원을 상대로 제기하여야 하는 고유필수적 공동소송인지 여부

(3)특허법원 판결요지

특허권의 공유자 중 1인에 대하여 명의신탁해지를 원인으로 지분이전등록 또는 지분말소등록을 구하는 소송은 공유자 전원을 상대로 제기하여야 하는 고유필수적 공동소송이라고 할 수 없다.

①일반적으로 특허권의 공유자들이 반드시 공동 목적이나 동업관계를 기초로 조합체를 형성하여 특허권을 보유한다고 볼 수 없을 뿐만 아니라 특허법에 특허권의 공유를 합유관계로 본다는 등의 명문의 규정도 없는 이상, 특허법의 다른 규정이나 특허의 본질에 반하는 등의 특별한 사정이 없는 한 공유에 관한 민법의 일반규정이 특허권이 공유인 경우에도 적용된다(대법원 2014. 8. 20. 선고 2013다41578 판결 참조).

②특허법 제99조 제2항은 특허권이 공유인 경우 각 공유자는 다른 공유자 모두의 동의를 받아 그 지분을 양도할 수 있다고 하고 있을 뿐이고, 특허권 공유자 중 1인에 대해 제기한 명의신탁 해지를 원인으로 한 지분이전등록 또는 말소등록청구소송에서 청구가 받아들여지더라도 그 지분의 이전등록 또는 말소등록을 위해서는 여전히 나머지 공유자들의 동의가 필요하므로, 공유지분의 처분에 제한을 둔 특허법 제99조 제2항의 취지가 몰각되지 않는다.

③또한 이러한 경우 나머지 공유자들이 그 지분 이전이나 말소에 대해 동의해야 할 의무도 없으므로, 공유자 중 1인에 대한 지분이전등록 또는 말소등록청구와 나머지 공유자들에 대한 동의의 의사표시의 청구가 반드시 합일 확정되어야 할 필요가 있는 것도 아니다.

④오히려 공유자 전원을 상대로 소송을 제기해야 한다면 지분 이전에 이해관계가 없거나 동의하는 공유자도 피고로 소송에 참여할 수밖에 없어 불합리하다.

(4)결론: 1심 법원 – 명의신탁인정 및 명의신탁 해지를 이유로 한 이전등록청구인정 BUT 특허법원 항소심 판결 – 명의신탁계약의 존재 자체를 인정하지 않음, 원고의 청구기각 판결

실무적으로 공동발명자 판단은 매우 중요합니다. 공동발명자라고 주장하는 측에 그 주장을 구체적 증거로 입증할 책임이 있습니다. 미국법원은 그 입증책임을 corroborating evidence, 즉 구체적 증거로 상세하게 입증할 것을 요구합니다. 위 사건에서 공동발명 여부를 입증하는 방법과 정도를 어떻게 판단했는지 판결문 중 해당 부분을 인용합니다. 한번 읽어 보시기 바랍니다.

미국 특허법 공동발명자 규정 - 35 U.S.C. § 116(a) - Joint Inventorship

“When an invention is made by two or more persons jointly, they shall apply for patent jointly and each make the required oath, except as otherwise provided in this title. Inventors may apply for a patent jointly even though (1) they did not physically work together or at the same time, (2) each did not make the same type or amount of contribution, or (3) each did not make a contribution to the subject matter of every claim of the patent.”

1심 판결문 – 58면 이하

An individual qualifies as a joint inventor only if he contributes to the conception of the claimed invention. Conception requires a ‘definite and permanent idea of an operative invention, including every feature of the subject matter sought to be patented.’ An idea is definite and permanent when the inventor has a specific, settled idea, a particular solution to the problem at hand, not just a general goal or research plan.

Conception is complete when only ordinary skill would be necessary to reduce the invention to practice, without extensive research or experimentation.

A conception is not complete if the subsequent course of experimentation, especially experimental failures, reveals uncertainty that so undermines the specificity of the inventor’s idea that it is not yet a definite and permanent reflection of the complete invention as it will be used in practice.

There is no explicit lower limit on the quantum or quality of inventive contribution required for a person to qualify as a joint inventor.

In particular, a putative joint inventor “need not demonstrate that he made a contribution equal in importance to the contribution made by the listed inventors.” Instead, courts ask whether the contribution is “not insignificant in quality, when . . . measured against the dimension of the full invention.”

Inventorship is determined on a claim-by-claim basis, and a putative co-inventor need only show that he contributed to the conception of one claim.

A joint inventorship analysis proceeds in two steps. First, a court must construe the claims to determine the subject matter encompassed thereby.

Second, a court must compare the alleged contributions of each asserted co-inventor with the subject matter of the correctly construed claim to determine whether the correct inventors were named.

To meet the clear and convincing evidence standard, putative joint inventors must provide some corroborating evidenceinstead of relying solely on their own testimony. This requirement for corroboration addresses the concern that a party claiming inventorship might be tempted to describe his actions in an unjustifiably self-serving manner in order to obtain a patent.

Courts use a “rule of reason” analysis to determine if a putative joint inventor has sufficiently corroborated his testimony.

This analysis requires considering all pertinent evidence to judge “the credibility of the inventor’s story.” There is no particular formula that an inventor must follow in providing corroboration of his testimony.

“Records made contemporaneously with the inventive process” are the most reliable corroborating evidence, but courts also consider “circumstantial evidence of an independent nature” and “oral testimony from someone other than the alleged inventor.”

Oral testimony of one putative joint inventor is not enough on its own to corroborate the oral testimony of another. Courts have generally been most skeptical of oral testimony that is supported only by testimonial evidence of other interested persons. But such testimony can help to corroborate along with other evidence.

The record includes agendas from all but one of the three scientists’ collaboration meetings, slides from the meetings, numerous emails and letters exchanged by the three scientists in 1999 and 2000, and published journal articles. These documents explain Dr. Freeman’s and Dr. Wood’s hypotheses, experimental results, and conclusions and are alone sufficient to constitute corroborating evidence.

In addition to the plethora of documents, Dana-Farber provided corroboration from a number of witnesses. Dr. Brown corroborated Dr. Freeman’s testimony about his antibody and IHC work. Dr. Carreno, a former GI scientist, confirmed that the trio met in May 2000 in Seattle. Dr. Collins at GI testified that Dr. Freeman reached out about finding 292’s receptor and that Dr. Wood discovered that 292 is a ligand for PD-1.

Especially significantly, Dr. Honjo, who was present for the trial, confirmed most of the events to which Dr. Freeman and Dr. Wood testified. The “cohesive web of allegedly corroborative evidence” leaves no doubt that Dr. Freeman and Dr. Wood testified truthfully about the experiments they conducted, the communications they exchanged, and the substance of the meetings they attended.

저작권법 제2조 (정의) 31. "업무상저작물"은 법인ㆍ단체 그 밖의 사용자(이하 "법인등"이라 한다)의 기획하에 법인등의 업무에 종사하는 자가 업무상 작성하는 저작물을 말한다.

저작권법 제9조(업무상저작물의 저작자) 법인등의 명의로 공표되는 업무상저작물의 저작자는 계약 또는 근무규칙 등에 다른 정함이 없는 때에는 그 법인등이 된다. 다만, 컴퓨터프로그램저작물(이하 "프로그램"이라 한다)의 경우 공표될 것을 요하지 아니한다.

저작권법 제9조에 따라 업무상저작물의 저작자가 법인 등으로 되려면, ① 법인 등이 저작물의 작성에 관하여 기획할 것, ② 저작물이 피용자에 의하여 작성될 것, ③ 업무상 작성하는 저작물일 것, ④ 저작물이 법인 등의 명의로 공표될 것, ⑤ 계약 또는 근무규칙 등에 다른 정함이 없을 것이라는 요건을 충족하여야 한다. 프로그램을 제외한 저작물은 위 요건을 모두 충족하여야 하고, 프로그램은 법인 등의 명의로 공표될 것을 요하지 아니한다.

2.법인등 사용자의 기획 여부 판단기준

대법원 2010. 1. 14. 판결 2007다61168 판결 - 여기서 ‘법인 등의 기획’이라 함은 법인 등이 일정한 의도에 기초하여 컴퓨터프로그램저작물(이하 ‘프로그램’이라 한다)의 작성을 구상하고, 그 구체적인 제작을 업무에 종사하는 자에게 명하는 것을 말하는 것으로, 명시적은 물론 묵시적으로도 이루어질 수 있는 것이기는 하지만, 묵시적인 기획이 있었다고 하기 위하여는 위 법규정이 실제로 프로그램을 창작한 자를 프로그램저작자로 하는 같은 법 제2조 제2호의 예외규정인 만큼 법인 등의 의사가 명시적으로 현출된 경우와 동일시할 수 있을 정도로 그 의사를 추단할 만한 사정이 있는 경우에 한정된다고 봄이 상당하다.

이것은 저작물 창작에 관하여 사용자가 저작물의 작성의 방법과 수단을 통제할 수 있는 지위에 있고, 현실적으로 그러한 통제가 이루어지며, 필요에 따라서는 저작물 작성과정에 수정이나 보완 등을 요구하는 것을 의미한다.

3.법인 등의 업무에 종사하는 자 요건

법인 등의 업무에 종사하는 자에 의해서 저작물이 작성되어야 하고, 근로자 등이 ‘업무상’ 작성하는 저작물이어야 한다. 저작물 창작이 피용자의 업무 범위에 속하지 않고 업무수행에 의하여 파생적으로 또는 그 업무와 관련하여 작성된 것에 불과한 경우에는 업무상의 작성이라고 볼 수 없다.

다만, 계약 또는 근무규칙 등에 저작권의 귀속에 관한 별도의 규정이 있으면 그 계약규정이 우선한다.

4.법인 등의 명의로 공표 요건

법인 등의 명의로 공표되어야 한다. 여기서 공표란, 저작물을 공연, 공중송신 또는 전시 그 밖의 방법으로 공중에게 공개하는 경우와 저작물을 발행하는 경우를 의미한다.

5.법인의 권리

법인 등은 저작자로서 저작재산권(복제권, 공연권, 공중송신권, 전시권, 배포권, 대여권, 2차적저작물작성권)뿐만 아니라 저작인격권(공표권, 성명표시권, 동일성유지권)을 갖는 권리자가 된다.

(1)사용자는 직무발명을 승계하지 않더라도 그 직무발명을 무상으로 실시할 수 있는 통상실시권을 갖는다.

(2)사용자가 직무발명을 승계한 경우 직무발명에 대한 통상실시권을 넘어 직무발명을 독점적, 배타적으로 실시할 수 있는 지위를 취득함으로써 얻을 이익이 있은 경우에만 직무발명자는 사용자에게 정당한 보상을 청구할 수 있다.

(3)이때 사용자의 이익은 회계상 이익을 의미하는 것은 아니고, 직무발명 자체에 의한 이익을 의미한다.

(4)사용자가 직무발명에 대한 특허권을 보유하고 있다는 사정만으로 사용자의 사용자에게 직무발명으로 인한 독점적, 배타적 이익이 있다고 추정할 수 없다.

(5)직무발명에 대한 정당한 보상을 청구하는 직무발명자가 사용자의 독점적, 배타적 이익이 있다는 점을 입증해야 한다.

(6)사용자가 직무발명을 실시하지 않더라도 직무발명 특허의 존재로 인해 경쟁회사로 하여금 직무발명을 실시하지 못하게 하여 사용자의 매출이 증가하였다면 직무발명으로 인한 사용자의 이익으로 평가할 수 있다.

(7)사용자는 물론 경쟁회사도 직무발명을 실시하지 않았고, 직무발명 출원 당시 다양한 대체기술이 존재하여 경쟁회사가 그 대체기술을 실시할 수 있었다면 경쟁회사에서 직무발명을 실시하지 못함으로써 사용자의 매출증가 또는 이익증가를 상정할 수 없으므로, 직무발명으로 인한 사용자의 독점적, 배타적 이익을 인정할 수 없다.

(8)직무발명의 특허에 대한 무효사유가 있다는 사정만으로 사용자의 독점적, 배타적 이익이 없다고 단정할 수 없다.

(9)그러나 직무발명이 직무발명 출원 당시 이미 공지된 것이어서 이를 자유롭게 실시할 수 있었고 경쟁회사도 그와 같은 사정을 용이하게 알 수 있었다면 사용자의 독점적, 배타적 이익을 인정할 수 없다.

II. 직무발명 보상금 계산식

(1)보상금 액수= 사용자가 얻을 이익 x 발명자 공헌도(1-사용자 공헌도) x 발명자 기여율(공동발명자 중 특정 발명자의 기여도)

(2)사용자가 얻을 이익= 초과매출액 x 가상 실시료율

(3)초과 매출액= 총 매출액 x 독점권 기여율 x (발명의 기여도를 고려해야 하는 경우 그 직무발명의 기여도)

(4)사용자 이익 - 특허법원 2020. 2. 14. 선고 2018나1725 판결

‘사용자가 얻을 이익’은 사용자와 종업원 간의 분배의 대상이 되는 이익을 말하는 것으로, 당해 특허에 의하여 발생한 이익으로서 당해 특허와 상당인과관계가 있는 범위 내의 이익으로 제한된다. 한편, 사용자는 직무발명을 승계하지 않더라도 특허권에 대하여 무상의 통장실시권을 가지므로, ‘사용자가 얻을 이익’은 통상실시권을 넘어 직무발명을 독점적 •배타적으로 실시할 수 있는 지위를 취득함으로써 얻을 이익을 의미한다. 이 사건과 같이 사용자가 스스로 직무발명을 실시한 경우, ‘사용자가 얻을 이익’은 사용자의 매출액에 가상의 실시료율을 곱한 값에서 무상의 통상실시권으로 발생한 부분을 제외하는 방식, 즉 독점권 기여율을 곱하는 방식으로 산정할 수 있다.

III. 사용자의 직무발명 적용 시 보상금 산정방법

[직무발명보상액 = 사용자의 얻을 이익 x 발명자 공헌도 x 각 공동발명자 기여도]라는 간략한 산식으로 계산됩니다. 여기서 핵심 쟁점은 직무발명 실시로 사용자가 얻을 이익을 산정하는 방법입니다. 그 중에서도 자기실시의 경우 사용자 이익 산정이 가장 어렵습니다.

다수의 판결에서 [사용자의 이익 = 해당 매출액 x 직무발명 기여도(직무발명으로 인한 초과 매출 비율) x 가상 실시료율 x 독점권 기여율]이라는 계산식을 사용하였습니다. 이처럼 곱하기를 계속하여 얻은 결과인 종업원의 직무발명 보상금액이 매우 작은 수치로 나오는 경우가 대부분입니다. 판결들을 살펴보면 직무발명의 자기실시에 대한 보상금 청구소송은 대부분 매우 적은 금액만 인정되는 상황입니다. 기술이전 또는 라이선스에 대한 로열티 수익을 기준으로 하는 처분보상, 실적보상의 경우와 비교해 볼 때 그 차이가 확연할 정도로 소액입니다.

이론상 자기실시에 대한 직무발명보상과 기술이전 또는 라이선스에 대한 처분보상/실적보상은 사용자에게 인정되는 무상의 통상실시권에 해당하는 부분만 차이가 있을 뿐입니다. 보상액 산정에서 그 부분만 빼거나 보정해주는 것이 맞습니다.

예를 들어, 사용자가 제3자로부터 라이선스를 받아 실시하는 상황을 가정한 가상의 실시료률에서 통상실시허락 대가에 해당하는 실시료률을 공제하면 직무발명으로 인한 독점적 이익을 산정할 수 있습니다. 이론적으로 [가상의 실시료율 x 독점권 기여율 = 전용 실시료율 - 통상 실시료율]로 산정할 수 있습니다.

통상 기술료(Royalty)는 순매출(net sale) x 실시료률(royalty rate)로 산정합니다. 여기서 결과값에 큰 영향을 미치는 factor는 매출액입니다. 미국특허 판례와 통설은 특허발명이 적용된 거래대상 최소단위 물품, 소위 the smallest saleable patent practice unit (SSPPU) 기준을 채택하고 있습니다. 화학물질, 의약품 분야에서도 동일한 입장입니다.

직무발명 자기실시 사안에서 직무발명으로 인한 사용자 이익을 산정하는 우리 판결의 논리는 기술사용료(royalty) 산정방식으로 얻은 값에 다시 그 직무발명으로 인한 매출증가 기여율을 곱하는 것과 같습니다.

제3자 실시에 관련된 기술이전 또는 라이선스 수익에 대한 처분보상이나 실적보상과 비교해 볼 때, 사용자의 자기실시의 경우에만 기술사용료 중 통상실시권 부분만 제외하는 것이 아니라 나아가 초과매출기여율을 곱하여 기술사용료 중 극히 일부만 사용자의 이익으로 인정하는 것입니다. 실적보상과 비교할 때 형평이 맞지 않습니다. 가상의 기술사용료 수익에서 통상실시권에 해당하는 기술사용료 수익을 공제하는 것이 옳다 생각합니다. 즉, 곱셈이 아니라 뺄셈이 적용되어야 할 것입니다.

위와 같은 논리에 따르면, 사용자의 자기실시에 대한 직무발명보상액은 [사용자의 이익 = 매출액 x 가상 실시료율 x 독점권 기여율] x 발명자 공헌도 x 각 공동발명자 기여도로 산정함이 타당합니다. 가상의 실시료율에 직무발명으로 인한 기여도 또는 초과매출 비율 등이 반영된 것으로 보아야 합니다. 기존의 판결은 이미 반영된 요소를 다시 중복해서 곱하는 것과 다름 없다 생각합니다.

IV. 사용자의 직무발명 실시보상 시 보상금액 산정 쟁점 및 실무적 포인트

구 특허법과 발명진흥법에서 직무발명 보상금의 산정기준을 직무발명으로 인해 사용자가 얻을 이익, 사용자와 종업원의 각 공헌도, 발명자 개인의 기여도를 종합적으로 고려하여 산정한다고 규정하고 있습니다. 그 중에서, 직무발명으로 인한 사용자의 이익액 산정이 출발점이지만 소송 실무상 매우 어려운 문제입니다. 특히, 사용자가 자기 실시한 경우에는 사용자 매출로부터 직무발명에 기인한 이익액을 산정해야 하므로, 소송실무상 가장 어려운 쟁점이 많습니다.

원칙적으로 사용자는 종업원의 직무발명에 대해 무상의 통상실시권을 취득하므로, 그 범위를 넘어 직무발명을 독점함으로써 얻는 이익만을 직무발명 보상금 산정의 대상인 사용자가 얻을 이익으로 봅니다. 사용자의 이익 중에서 직무발명에 관한 부분을 분리하여 산정하고, 다시 독점적 지위에 기인한 부분만을 분리하여 산정한다는 것은 실무상 매우 어렵습니다.

사용자의 매출 중에서 직무발명으로 인한 발생하는 매출액을 산정하고, 그것으로부터 회계수법을 사용하여 사용자의 수익을 산정하면, 일단 직무발명과 관련된 사용자의 총 이익액이 산정됩니다. 여기에는 사용자가 획득한 무상의 통상실시권에 기인한 부분과 독점적 지위에 기인한 부분이 모두 포함되어 있습니다. 그 중에서 통상실시권을 넘어선 독점권으로 인한 이익액을 산정해야 합니다. 실무적으로 구체적 산정이 매우 어려운 일로, 실제 보상금청구 사건 판결에서도 대부분 근거를 밝히지 않고 있습니다.

따라서, 재판부에서 관련 사실, 주장과 증거 등을 종합적으로 고려하여 자유심증으로 결정합니다. 거칠게 얘기하면 재판부 재량으로 결정한다고 할 수 있습니다. 예를 들면, 쌍방 과실에 의한 교통사고인 경우 각 당사자의 과실비율을 어떻게 정하는가 문제와 유사합니다.

법원이 모든 관련 사정을 종합적으로 고려하여 상식에 비추어 합리적으로 결정할 수 밖에 없습니다. 절대적 기준이 있을 수 없으므로 누구도 명확하게 구체적 산정 근거를 댈 수 없는 사항으로 판사의 자유심증에 의할 수 밖에 없습니다. 이와 같이 구체적 근거를 댈 수 없는 비율을 정하는 소송은 1심 재판이 매우 중요합니다. 상급심에서 1심 법원이 정한 비용에 대해 다소 불만이 있다고 하더라도 함부로 변경하기 어렵습니다. 비율을 변경한 구체적 근거를 제시할 수 있다면 문제 없으나, 그렇지 않다면 불리한 판단을 받은 당사자로부터 무슨 근거로 변경한 것이냐 등 격렬한 비판을 받을 것이 뻔한 일입니다.

한편, 독점적 지위에 기인한 이익을 산정하는 것이므로, 직무발명에 대해 전용실시권을 설정한 사례가 있다면 일응의 기준이 될 수 있습니다. 전용실시권 설정 대가로부터 이익액을 먼저 산정한 후, 여기에서 무상의 통상실시권 부분을 제외하면 될 것입니다. 적어도, 전용실시권 설정 대가보다는 적어야 합니다. 여기에 덧붙여, 통상실시권 설정 사례가 있다면, 전용실시권 설정대가에서 통상실시권 설정대가를 공제하면 될 것입니다. 통상실시권만 설정된 사례가 있다면 적어도 통상실시권은 무상이므로, 이를 넘어서는 사용자의 이익부분을 직무발명 보상금 산정의 대상인 사용자 이익으로 산정해야 할 것입니다.

실제 사건에서 사용자의 총 이익 중에서 독점적 지위로 인한 이익율을 50%로 본 사례도 있고, 30%로 본 사례도 있습니다. 이와 같은 유사 사례의 이익율을 잘 검토하고 연구한 후 가장 유리한 자료를 재판부에 제공하고, 또 자기 주장을 뒷받침할 수 있는 논리를 개발하여 제출하는 것이 필요합니다. 동일한 기준을 적용해야 한다면 왜 그런지, 종전 사례와 다른 비율을 적용해야 한다는 그 이유는 무엇인지 등을 설득력 있게 주장해야 할 것입니다.

그 다음으로, 사용자의 이익액이 산정된 후, 여기에 발명자 공헌도를 곱해야 발명자로부터 기인한 이익액수가 산정됩니다. 발명자 공헌도는 절대적인 기준이 아니라 직무발명에 대한 사용자와 발명자의 상대적 공헌도를 산정하는 것입니다. 마찬가지로 관련 사실을 종합적으로 고려하여 재판부가 합리적 기준으로 자유심증으로 결정합니다. 우리나라 판결에서는 발명자 공헌도를 10%로 본 사례가 가장 많습니다. 다만, 실제 발명자 공헌도를 15%로 본 경우도 있고, 그 이상으로 볼 수 있는 경우도 많습니다. 참고로, 중국법원이 최근 발표한 가이드라인에서는 발명자 공헌도를 적어도 20%로 보아야 한다고 규정되어 있습니다.

그 다음 산정요소는 공동발명자의 각 기여도입니다. 발명자가 1명인 경우에는 발명자 공헌도가 마지막 고려요소입니다. 그러나, 복수의 발명자가 있는 경우 발명자 사이 상대적 기여율을 곱하면 각 발명자의 직무발명 보상금이 산정됩니다. 여기에서 종전에 받았던 출원보상, 등록보상 등 직무발명보상금을 공제하면 소송을 통해 받을 수 있는 직무발명 보상금이 최종적으로 산정됩니다.

통상 회사와 직무발명자인 퇴직자 사이에는 직무발명 보상금 소송과 함께 영업비밀 침해소송 등 복잡한 법적 분쟁이 많습니다. 분쟁 초기부터 폭넓은 안목으로 관련된 법적 리스크를 모두 포착하여 긴 안목의 종합적인 법적 분쟁 대응전략을 수립하는 것이 필요할 것입니다.

(1)사용자가 특허발명을 실시함으로 얻은 독점적·배타적 이익은 사용자 피고만이 특허발명으로 인해 상당한 원가 절감의 이익을 누리고 경쟁사업자는 이와 같은 원가 절감의 이익을 누릴 수 없음으로 인해 시장에서 가지게 되는 경쟁상의 유리한 지위라고 볼 수 있다. 사용자 피고가 가지는 이와 같은 경쟁상의 유리한 지위는 특허발명의 전용실시권자가 누리는 지위와 유사하다.

(2)만일 피고가 특허발명을 승계 받지 않은 상태에서 이와 같은 지위를 누리고자 하였다면 전용실시료 상당의 비용을 특허권자에게 지급해야 할 것인데, 피고는 위 각 특허발명을 승계 받음으로써 전용실시료 상당의 비용을 지급하지 않은 채 위와 같은 유리한 지위를 누릴 수 있게 된 것이다.

(3)한편, 사용자 피고는 특허발명을 승계하지 않았더라도 위 특허발명에 관한 무상의 통상실시권을 가지게 되므로, 이러한 무상의 통상실시권을 고려할 경우, 사용자 피고가 이와 같은 경쟁상의 유리한 지위를 누리기 위해서 추가로 지불했어야 하는 비용은 전용실시료에서 통상실시료를 공제한 금액이라고 할 것이다. 따라서 피고는 직무발명을 승계함으로써 전용실시료에서 통상실시료를 공제한 금액 상당의 비용을 절감하는 이익을 얻은 것으로 볼 수 있다.

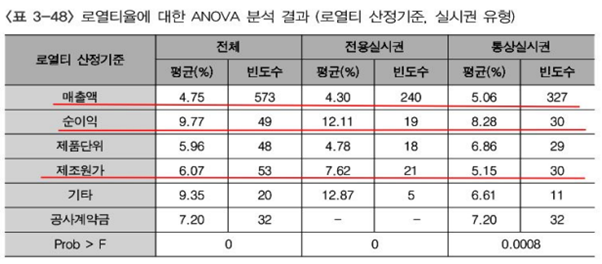

(4)2017. 12. 발간된 지식재산 분쟁 현황 조사 연구(국내 특허 라이선스 실태조사)에 의하면, 이 사건 특허발명의 기술분야인 ‘기타 기계 및 장비제조업’ 분야에서 전용실시권의 평균 실시료율은 5.79%, 평균 통상실시료율은 4.78%이고, 실시료 산정기준(royalty base)에 따른 전용실시권과 통상실시권의 평균 실시료율은 표와 같다.

(5)실시료 산정기준(royalty base)을 어떻게 정할 것인지는 실시계약의 목적물인 특허발명의 성격, 실시계약의 목적, 당사자 사이의 관계 등에 따라 달라질 수 있겠지만, 매출액이나 순이익, 제품단위는 주로 제조, 판매를 전제로 한 실시계약에서 주로 채택하는 실시료 산정기준으로, 이 사건과 같이 피고가 듀얼 도어 전기로를 제조하여 직접 사용하는 경우에는 적합하지 않아 보이고, 공사계약금 또한 이 사건 실시료 산정기준으로 적합하지 않아 보이므로, 이 사건의 경우에는 제조원가를 기준으로 실시료를 산정하는 것이 적절한 것으로 판단된다. 한편, 원고가 주장하는 듀얼 도어를 적용하여 얻은 ‘원가 절감의 이익’을 실시료 산정기준(royalty base)으로 삼는 것이 적절한지 여부에 관하여 보면, 제3자가 3~4억 원을 지불하고 정당한 권리자로부터 듀얼 도어를 제공받은 경우 그 듀얼 도어의 사용에 관하여는 더 이상 특허권의 효력이 미치지 않게 되므로 그 사용으로 인한 원가 절감의 이익에 관하여는 실시료를 지급할 필요가 없는 점(특허소진) 등에 비추어 보면, 이 사건 각 특허발명에 관하여 듀얼 도어의 사용으로 인한 원가 절감의 이익을 실시료 산정기준(royalty base)으로 삼는 실시계약은 현실적으로 이루어지기 어려울 것으로 보인다.

(6)‘제조원가’를 실시료 산정기준으로 삼았을 경우의 평균 전용실시료율 7.62%, 평균 통상실시료율 5.15%는 특허발명의 기술분야인 ‘기타 기계 및 장비제조업’ 분야 외에 다른 기술분야의 전용실시료율과 통상실시료율이 모두 포함된 통계라는 점에서 이 사건에 그대로 적용하기에 부정확한 점이 있고, ‘기타 기계 및 장비제조업’ 분야에서의 평균 전용실시료율 5.79%, 평균 통상실시료율 4.78%는 그 실시료 산정기준(royalty base)이 ‘제조원가’가 아닌 다른 산정기준일 경우, 즉 매출액이나 순이익 등을 실시료 산정기준으로 한 전용실시료율과 통상실시료율도 포함된 통계라는 점에서 이 사건에 그대로 적용하기에 적절하지 않은 점이 있다.

(7)그러나 위 각 통계에 위와 같은 한계점이 있다는 사정만으로 특허발명의 실시로 인한 피고의 독점적·배타적 이익을 산정할 수 없다고 보아서는 안 되고, 증거조사의 결과와 변론전체의 취지를 종합하여 산정의 근거가 되는 간접사실들의 탐색에 최선의 노력을 다해 상당한 금액을 산정해야 하는데, 이 법원이 기록에 현출된 자료를 통해 탐색한 통계 중에는 위 두 가지 종류의 통계가 그나마 이 사건에 가장 적합한 통계로 보이고, 위 두 가지 종류의 통계 중 어느 한 통계가 이 사건에 더 적합하다고 단정할 만한 근거가 없으므로, 위 두 가지 종류의 통계에 기초한 실시료율[(전용실시료율 7.62%, 평균 통상실시료율 5.15%), (전용실시료율 5.79%, 통상실시료율 4.78%)] 중 어느 하나를 채택하여 사용자가 얻을 이익을 산정하기보다는 위 각 통계에 기초한 실시료율에 의해 산정되는 금액의 평균에 가까운 금액을 특허발명의 실시로 인해 사용자가 얻을 이익으로 정하는 것이 보다 합리적인 것으로 판단된다.

(2)타사에 기술이전 또는 라이선스 없음, 특허권자 자기 실시, 발명자는 재직 중 사규에 따른 직무발명 보상금 수령

(3)사용자 회사(피고) 주장요지 – 회사는 무상의 통상실시권 근거 특허발명 사용할 수 있으므로 자기실시 외 다른 독점적 배타적 이익 없음, 직무발명 추가보상 의무 없음

(4)직무발명자 주장 – 사용자 화사에서 직무발명을 실시하여 원가 절감으로 사용자 이익 발생, 직무발명 보상의무 있음

(5)쟁점: 제2자에게 특허권 행사 또는 라이선스 등 권리행사 없는 상황에서 특허권자 사용자만의 실시로 원가절감 사실에 근거한 사용자의 독점적 배타적 지위에서 발생하는 이익 있는지 여부

2.특허법원 판결 – 독점적, 배타적 이익 인정 기준

(1)특허발명은 철강 제품 생산공정 중 제강 공정에서 사용하는 전기로에 관한 것이므로 철강 제품 생산 과정에서 피고가 얻은 ‘원가 절감’의 이익이 바로 ‘사용자의 이익’에 해당한다는 취지로 주장한다. 사안에 따라서는 특허발명으로 인한 원가 절감을 통하여 얻은 이익을 직무발명보상금 산정에 기초가 되는 ‘사용자의 이익’으로 볼 여지가 없는 것은 아니다.

(2)피고가 직무발명을 적용한 제품을 제3자에게 판매한 것이 아니라 직무발명을 적용한 제품을 개발하여 스스로 사용하기만 한 상황에서는, 피고가 무상의 통상실시권을 갖는 이상 ‘원가가 절감되었다는 사실’ 자체만으로 피고가 독점적ㆍ배타적 이익을 누렸다고 단정할 수 없다. 특허발명을 자신의 공장에 적용하여 상당한 원가 절감의 이익을 얻었다고 하더라도, 이와 같은 원가 절감 상당의 이익은 특허발명을 승계하지 아니한 채 위 각 특허발명에 대한 무상의 통상실시권을 가진 상태에서도 누릴 수 있었던 이익으로 볼 수 있기 때문이다.

(3)따라서 이러한 상황에서 피고가 직무발명으로 인해 얻은 독점적ㆍ배타적 이익이라고 함은, 단순히 피고가 직무발명을 실시함으로써 원가 절감을 하였다는 것이 아니라, 피고가 피고와 경쟁관계에 있는 제3자(이하 ‘경쟁사업자’라 한다)로 하여금 특허발명을 실시할 수 없게 함으로써 시장에서 경쟁사업자를 배제하여 얻은 초과 이윤, 즉, 피고만이 이 사건 특허발명을 실시함으로써 경쟁사업자들에 비하여 원가를 낮추거나 그 밖의 경쟁상의 우위를 점하게 되어 시장점유율을 높이고 매출을 향상시킴으로 인한 이익이라고 할 것이다.

(4)따라서 ‘원가 절감’의 이익이 바로 ‘사용자의 이익’에 해당한다는 취지의 원고 주장은 받아들이기 어렵다.

(5)경쟁사업자는 위 각 특허발명으로 인한 이와 같은 원가 절감의 이익을 누릴 수 없었을 것이므로, 피고는 이 사건 특허발명을 실시함으로 인해 경쟁사업자들에 비해 시장에서 유리한 위치에 있게 되었다고 볼 수 있다. 따라서 피고가 특허발명을 실시함으로 인한 일정한 독점적·배타적 이익을 얻었다는 점은 부정하기 어렵다.

(6)한편, 원고가 제출한 자료만으로는 이와 같은 독점적·배타적 이익을 정확하게 산정하는 것이 어려운 것은 사실이나, 이익을 정확하게 산정하기 어렵다는 이유로 독점적·배타적 이익이 발생하지 않은 것으로 취급하여서는 안 된다. 직무발명보상금 산정에 있어 고려해야 하는 ‘사용자가 얻을 이익’이라는 항목 자체가 과거에 발생한 이익을 정확하게 산정하는 문제라기보다는 발명의 가치와 시장의 상황을 기초로 직무발명의 승계시점을 기준으로 장래에 발생할 독점적·배타적 이익을 추론하는 영역이기 때문에 그 성질상 정확한 금액의 산정이 극히 곤란할 수 있기 때문이다. 이러한 경우 법원은 변론 전체의 취지와 증거조사의 결과에 기초하여 상당한 금액을 ‘사용자가 얻을 이익’으로 산정할 수 있다. 다만 법원이 이와 같이 상당한 금액을 ‘사용자가 얻을 이익’으로 산정할 때에도 그 산정의 근거가 되는 간접사실들의 탐색에 최선의 노력을 다해야 하고 그와 같이 탐색해 낸 간접사실들을 합리적으로 평가하여 객관적으로 수긍할 수 있는 금액을 산정하여야 한다.

(1)온라인쇼핑몰 운영회사 2008년 출원, 발명의 명칭: 카테고리 동적 조정 방법 및 시스템

(2)청구범위 독립항 제1항: 상품을 상세 검색하기 위한 카테고리에 대해 카테고리 편집 데이터를 생성하는 단계; 상기 생성된 카테고리 편집 데이터를 반영하여 상기 상품의 카테고리를 편집하는 단계; 및 카테고리 편집이 반영된 상품의 전체 카테고리 중 정량적 카테고리에 대해 카테고리의 옵션 범위를 동적으로 조정하는 단계를 포함하는 카테고리 동적 조정 방법.

(3)쟁점: 발명의 ‘카테고리 편집 데이터’의 의미와 ‘카테고리 편집 데이터를 생성’하는 주체에 대한 다툼, 특허발명의 기술적 범위 확정, 온라인쇼핑몰 운영회사 피고가 특허발명을 실시하였는지 여부

2.특허법원 판결 – 운용회사의 직무발명 실시 불인정

(1)제1항 발명의 청구범위에는 각 단계를 수행하는 주체에 대하여는 명시적인 기재가 없다. 발명의 ‘카테고리 편집 데이터를 생성‘하는 주체는 ’사용자‘로서, 그 사용자는 상세검색화면을 통해 상품을 검색하는 사람(구매자)으로 봄이 타당하다.

(2)발명의 상세한 설명 기재 - 위키피디아(Wikipedia)처럼 사̇용̇자̇에̇ 의̇해 ̇카테고리가 추가, 편집될 수 있음이 핵심이다.

(3)발명의 ‘사용자’는 상세검색 인터페이스를 통해 상품을 검색하는 사람만을 의미한다. 따라서 회사 피고는 이 사건 특허발명을 실시한 바 없다.

(4)설령, 피고 실시 서비스가 이 사건 특허발명을 실시한 것으로 가정하더라도, 피고 실시 서비스는 해당 기술 분야에서 통상의 지식을 가진 사람이 종래 기술로부터 용이하게 실시할 수 있는 기술에 해당하고 그러한 사정을 피고와 경쟁관계에 있는 제3자가 쉽게 알 수 있었으므로, 피고는 이 사건 특허발명의 보유 등을 통하여 무상의 통상실시권을 넘는 독점적·배타적 이익을 얻었다고 할 수도 없다.

3.구체적 판단

(1)발명의 구성요소 1의 ‘카테고리 편집 데이터를 생성’하는 주체는 사̇용̇자̇로서, 사용자는 상세검색화면을 통해 상품을 검색하는 사람(구매자)을 의미한다고 보아야 하며, 구성요소 1 중 ‘카테고리 편집 데이터’는 ‘추가 내지 변경을 원하는 카테고리 및 카테고리 옵션을 포함’하는 데이터로 제한된 구성만을 그 특허발명의 기술적 범위로 하고 있다고 봄이 옳다.

(2)이 사건 제1항 발명의 청구범위의 구성요소 1의 ‘카테고리 편집 데이터’란 상품을 검색하기 위한 상세 검색 인터페이스에 새로운 카테고리 또는 카테고리 옵션을 추가하거나, 이미 존재하는 카테고리에 대한 새로운 옵션을 추가한 것으로서, 추가 내지 변경을 원하는 카테고리 및 카테고리 옵션을 포함하는 데이터로 봄이 타당하다. 이 사건 제1항 발명의 구성요소 1의 ‘카테고리 편집 데이터를 생성‘하는 주체는 ’사용자‘로서, 그 사용자는 상세검색화면을 통해 상품을 검색하는 사람(구매자)으로 봄이 타당하다.

(3)피고 실시 서비스에는 상세검색화면을 통해 상품을 검색하는 사람(구매자)이 카테고리 등을 추가하거나 수정하는 것을 포함하고 있지 않는 것으로 보이므로, 구성요소 1의 상품을 검색하는 사람(구매자)이 추가 내지 변경을 원하는 카테고리 및 카테고리 옵션의 정보를 포함하는 데이터를 생성하는 것을 실시하고 있지 않다.

(4)피고는 피고 실시 서비스 등을 통하여 이 사건 제1항 발명의 구성요소 2를 실시하고 있다고 볼 수 없다. 피고 실시 서비스는 이 사건 제1항 발명의 구성요소 3의 ‘정량적 카테고리에 대해 카테고리의 옵션 범위를 동적으로 조정’하는 것을 실시하고 있다.

(5)피고 실시 서비스는 이 사건 제1항 발명의 구성요소 1, 2를 포함하지 아니하여 피고가 이 사건 제1항 발명을 그대로 실시한 것이라고 인정할 수 없다

1. 공동발명자 중 일부를 제외하고 특허 출원하면 특허무효, 권리행사불가 등 치명적 결과를 초래합니다. 국가마다 특허법이 조금씩 다르지만 진정한 발명자를 제외하면 특허권자에게 불이익을 준다는 점은 같습니다.

2. 문제된 공동발명자가 전체 특허청구항 중 일부에만 공동발명자의 자격이 인정되더라도 해당 청구항뿐만 아니라 나머지 청구항을 포함하여 특허 전체의 효력에 영향을 미칩니다. 특허자체가 무효 또는 권리행사불가라는 결과를 낳습니다.

3. 원칙적으로 제외한 공동발명자는 나중에 추가하거나 해당 청구항을 삭제 또는 포기하는 등 그 잘못을 바로잡을 수 있습니다. 그러나, 우리 특허법에서는 공동발명자 몰래 단독 출원한 경우 그 특허무효 사유로 규율하므로, 무효사유를 사후적으로 바로잡을 수 있는 방법은 없습니다.

4. 특허권을 행사하는 소송제기 후 사후적으로 공동발명자 일부를 제외한 것이 밝혀지는 경우 그와 같은 오류를 바로잡을 수 있는 기회가 없습니다. 그와 같은 하자를 사전에 치유하는 것이 가능한 국가조차도 사후적 해결은 허용되지 않습니다. 즉, 특허소송 중 발명자의 정정이 허용되지 않는 것은 물론 해당 청구항을 포기하더라도 그 하자 치유를 인정하지 않습니다.

5. 진정한 공동발명자라는 사실은 주장만이 아닌 증거자료를 갖고 구체적으로 입증해야만 합니다. 즉, 영어단어 corroboration에 해당하는 입증책임이 있습니다. 따라서 Lab Note 등 관련 기록을 잘 작성하여 보존하는 것이 매우 중요합니다. 특허법리에 따라 공동발명 여부를 판단하는 것은 그 다음 문제입니다.

6. 직무발명을 회사 외부에서 제3자 명의로 출원하는 것은 배임행위입니다. 그런데, 배임행위로 빼돌린 특허를 찾아오는 것이 쉽지 않습니다. 특허법은 출원하지 않는 자에게는 특허권 자체를 부여하지 않을 뿐만 아니라, 또한 모인출원, 모인특허라는 특별규정을 따로 두고 있기 때문에 그 요건과 절차에 적합한 경우만 보호받습니다.

7. 공동발명자 사안을 잘못 처리하면, 기술 라이선스, 특허소송 등에서 치명상을 입을 수 있습니다. 기술개발 기록을 검토하여 진정한 발명자를 확인하는 작업은 Due Diligence 필수항목 중 하나입니다.

8. 대학, 연구소와 공동연구개발, 공동발명의 결과 특허권을 공유한 경우, 공유자 일방의 공유물 분할청구권 행사로 공유특허권을 제3자에게 매각할 수 있다는 것이 최근 대법원 판결입니다. 경쟁회사로 특허권이 매각될 수도 있고, 그와 같은 사태를 방지하려면 공유자에게 거액을 지불하고 그 지분을 인수해야만 하는 상황을 맞을 수 있습니다. 공유특허의 분할청구 문제는 관련 시장이 성숙하여 지분가치가 상승되기 전에 미리 정리하는 것이 바람직합니다.

9. 공동연구개발 관련 Risk Management 목적으로 Option Contract 활용이 증가하는 추세입니다. 공유지분을 일시에 인수하는 것보다 단계적으로 처리하는 방안을 고려해 볼 수 있습니다. 보유중인 공유특허뿐만 아니라 진행 중인 공동연구개발 계약까지 이와 같은 시각에서 다시 검토해 보는 것이 필요할 것입니다.

10. 공동연구개발과 공동발명에 관한 issue는 매우 다양하고 복잡합니다. 특히 미국의 법제도와 실무가 우리와는 상이하는 등 각국의 법제도와 실무적 포인트까지 신중하게 고려해야만 합니다. 모든 쟁점을 단번에 해결하기는 어렵다 하더라도 사전에 미리 검토하여 기회가 닿을 때마다 순차적으로 해결해 나가는 것이 바람직할 것입니다.

1.특허공유자의 특허지분 분할청구권- 대법원 2014. 8. 20. 선고 2013다41578 판결 + 5년 이내 분할금지특약 등 민법규정의 실무적 포인트

(1)대법원 2014. 8. 20. 선고 2013다41578 판결

특허공유에서 공유자는 다른 공유자의 동의를 얻지 아니하면 지분을 양도하거나 지분을 목적으로 하는 질권을 설정할 수 없고 또한 특허권에 대하여 전용실시권을 설정하거나 통상실시권을 허락할 수 없는 등[특허법 제99조 제2항, 제4항] 권리의 행사에 일정한 제약을 받아 그 범위에서는 합유와 유사한 성질을 가진다.

일반적으로는 특허권의 공유자들이 반드시 공동 목적이나 동업관계를 기초로 조합체를 형성하여 특허권을 보유한다고 볼 수 없을 뿐만 아니라 특허법에 특허권의 공유를 합유관계로 본다는 등의 명문의 규정도 없는 이상, 특허법의 다른 규정이나 특허의 본질에 반하는 등의 특별한 사정이 없는 한공유에 관한 민법의 일반규정이 특허권의 공유에도 적용된다.

특허법 제99조 제2항 및 제4항의 규정 취지는, 공유자 외의 제3자가 특허권 지분을 양도받거나 그에 관한 실시권을 설정받을 경우 제3자가 투입하는 자본의 규모·기술 및 능력 등에 따라 경제적 효과가 현저하게 달라지게 되어 다른 공유자 지분의 경제적 가치에도 상당한 변동을 가져올 수 있는 특허권의 공유관계의 특수성을 고려하여, 다른 공유자의 동의 없는 지분의 양도 및 실시권 설정 등을 금지한다는 데에 있다.

그렇다면 특허권의 공유자 상호 간에 이해관계가 대립되는 경우 등에 공유관계를 해소하기 위한 수단으로서 각 공유자에게 민법상의 공유물분할청구권을 인정하더라도 공유자 이외의 제3자에 의하여 다른 공유자 지분의 경제적 가치에 위와 같은 변동이 발생한다고 보기 어려워서 특허법 제99조 제2항 및 제4항에 반하지 아니하고, 달리 분할청구를 금지하는 특허법 규정도 없으므로, 특허권의 공유관계에 민법상 공유물분할청구에 관한 규정이 적용될 수 있다.

다만 특허권은 발명실시에 대한 독점권으로서 그 대상은 형체가 없을 뿐만 아니라 각 공유자에게 특허권을 부여하는 방식의 현물분할을 인정하면 하나의 특허권이 사실상 내용이 동일한 복수의 특허권으로 증가하는 부당한 결과를 초래하게 되므로, 특허권의 성질상 그러한 현물분할은 허용되지 아니한다.

(2)민법상 공유물분할금지 약정

민법 제268조(공유물의 분할청구) ① 공유자는 공유물의 분할을 청구할 수 있다. 그러나 5년 내의 기간으로 분할하지 아니할 것을 약정할 수 있다. ② 전항의 계약을 갱신한 때에는 그 기간은 갱신한 날로부터 5년을 넘지 못한다."

대법원은 민법상 공유물분할청구권 행사는 특허법의 공유특허에 관한 특별규정에 위반되지 않는다고 판결하였습니다. 따라서, 공유자는 계약상 제한이 없는 한 언제든지 공유특허의 분할을 청구할 수 있습니다.

한편 민법에서 공유자들은 공유물 분할을 제한하는 계약을 할 수 있으나, 그 기간을 5년을 넘기면 안된다고 규정하고 있습니다. 따라서, 특허공유자 사이의 공유특허 분할금지특약이 매우 중요한 의미를 갖게 되었습니다. 약정에 의한 공유물 분할제한은 5년이라는 기간 제한이 있으나, 위 계약은 갱신할 수 있습니다.

(3)실무적 시사점

기업과 대학이 특허권을 공유하는 경우 기업이 공유자로서 자유롭게 실시하지만 그 수익을 다른 공유자 대학에 분배할 의무는 없으므로 실제 대학에서 별다른 수익을 얻지 못하는 경우가 많습니다. 대법원 판결에서 공유자(대학)는 공유특허권을 매각하여 그 매각대금을 분할하는 방식으로 지분권에 따른 이익을 실현할 수 있다고 말합니다. 대학, 공공연구기관 등 NPE 입장에서는 공유 특허권의 수익방안으로 적극적으로 활용할 가능성이 있습니다. 물론, 특허권 거래 시장이 활성화되어 공유 특허권 매매가 가능해야만 공유 특허권의 분할 문제가 현실로 닥칠 것입니다.

대법원 판결에 따르면 특허법 특칙에도 불구하고, 공유자는 계약 등 특별한 사정이 없는 한 언제라도 공유 특허권에 대한 공유물분할청구를 할 수 있고 그 분할방법으로 공유특허권을 경매 등을 통해 매각하여 그 대금을 지분에 따라 분할할 수 있습니다.

문제는 경쟁회사에서 경매를 통해 해당 특허를 양수하는 경우입니다. 예를 들면, 산학협력연구를 통해 개발한 기술을 상용화하여 제품을 발매하는 중, 공유자 대학에서 충분한 대가를 받지 못한 상황이라면, 대학에서 특허로 얻은 수익의 배분을 요구하면서 공유특허의 분할을 청구할 수 있습니다.

만약, 그 분야 기술후발 주자인 경쟁회사(중국기업 등 해외 경쟁업체까지 포함)에서 해당 특허를 매입하기를 희망한다면 공유특허 분할청구권의 행사방법인 경매에 참여하여 특허를 양수할 수 있습니다. 공유자 기업으로서는 특허를 상실할 위기에 처하므로 대학의 수익배분 요구에 따라 적절한 대가를 지급하거나 아니면 경매에 참여하여 공유특허를 낙찰받는 방법으로 단독 양수해야 합니다. 어떤 방식으로든 공유지분을 대가를 지불하고 매수해야 하는 상황을 맞게 됩니다. 반대로, 대학 등 NPE 공유자는 종국적으로 특허지분 매각을 통한 수익창출이 가능합니다.

2.공유 특허권의 지분에 대한 처분금지가처분 등록 후 특허권 전부 이전등록 및 전용실시권 설정등록 경우 - 지분 양수인의 본안소송 승소판결 확정 + 지분범위의 이전등록 무효 및 전용실시권설정등록 전부 무효: 대법원 1999. 3. 26. 선고 97다41295 판결

(1)사안의 개요

(가)회사인 특허권자와 투자자는 특허권자에게 투자한 돈 대신 특허권의 지분 1/2을 받기로 하는 계약체결 – 특허권지분양도계약

(나)특허권자가 지분양도채무를 이행하지 않았고, 투자자(지분 양수인)가 특허권지분에 대한 처분금지가처분 신청 + 법원으로부터 “특허권 중 2분의 1 지분에 대하여 매매, 증여, 사용권의 설정 기타 일체의 처분을 하여야는 아니된다.” 가처분결정 받음

(다)양수인은 특허등록원부에 가처분결정에 근거하여 특허권의 1/2 지분의 처분금지가처분 등록

(라)양도인 특허권자가 제3자에게 특허권 전부를 양도하고 이전등록까지 경료

(마)특허등록원부에 특허권이전등록이 경료되어 제2의 양수인이 특허권 전부에 대한 특허권자로 등록됨.

(바)처분금지가처분 등록이 되어 있더라도 특허권이전 등록 가능함. 부동산처분금지가처분 등기가 존재해도 소유권이전등기 가능한 것과 동일함. 처분금지가처분은 임시적 보전처분에 해당하고, 추후 본안소송에서 승소판결이 확정된 경우 앞서 보전처분에 반하는 등기, 등록을 무효로 처리하는 것으로 권리보전 목적 달성함.

(아)특허지분 제1의 양수인, 처분금지가처분 채권자가 특허권 1/2 지분이전등록이행청구의 본안소송에서 승소판결 받음 후 확정됨 + 그 후 선등록된 처분금지가처분을 위반한 제2 양수인 명의 이전등록 중 특허권 1/2 지분에 대한 이전등록의 무효를 근거로 그 1/2 지분의 말소등록이행청구 + 특허공유자의 동의 부존재 이유로 전용실시권설정등록 전부 무효 및 전부 말소등록이행청구 소송 제기함

(2)대법원 97다41295 판결요지

특허권 지분에 대한 처분금지가처분 등록 후 된 특허권이전등록의 무효 및 범위

특허권의 일부 공유지분의 이전청구권을 보전하기 위한 처분금지가처분결정에 기하여 가처분등록이 경료된 후 특허권이 전부 제3자에게 이전된 상태에서 가처분권자인 그 지분의 양수인이 본안소송에서 승소하여 그 지분에 대한 이전등록이 이루어졌다면, 위 가처분등록 이후의 특허권 이전은 양수인 앞으로 이전등록된 지분의 범위 내에서만 무효가 된다.

특허권 지분 양수인으로 처분금지가처분 등록 경료한 경우에도 지분이전등록 이전에는 특허권지분 소유자, 특허공유자로서 특허권 양도, 전용실시권 허여 관련 동의권을 행사할 수 없음. 지분 양수인의 동의 없는 특허권이전등록 및 전용실시권설정등록을 금지할 가처분 등은 불가함.

특허권을 공유하는 경우에 각 공유자는 다른 공유자의 동의를 얻지 아니하면 그 지분을 양도하거나 그 지분을 목적으로 하는 질권을 설정할 수 없고, 그 특허권에 대하여 전용실시권을 설정하거나 통상실시권을 허락할 수 없는 등 특허권의 공유관계는 합유에 준하는 성질을 가진다.

특허권의 일부 지분을 양수하기로 한 자는 그 지분의 이전등록이 있기까지는 특허권의 공유자로서 양수의 목적이 되지 아니한 다른 지분의 양도에 대하여 동의권을 행사할 수 없는 것이므로, 다른 지분의 처분을 저지할 수 있는 특약이 존재하는 등의 특별한 사정이 있는 경우가 아니라면 양수의 목적이 된 지분의 이전등록 이전에 그러한 동의권의 보전을 위한 가처분이나 다른 지분에 대한 처분금지의 가처분을 구하는 것은 허용되지 않는다.

특허권에 대한 전용실시권은 그 성질상 일부 지분에 대해서는 상정할 수 없음. 지분에 대한 처분금지가처분에 반하는 전용실시권등록은 전부 무효로 보아야 함. 전용실시권설정등록 당시 가처분권자가 동의권을 행사할 수 없었다고 하더라도 마찬가지로 전용실시권설정등록은 전부 무효임.

특허권의 전용실시권자는 그 설정행위로 정한 범위 안에서 업으로서 그 특허발명을 실시할 권리를 독점하고 그 범위 내에서는 특허권자일지라도 그 특허권을 실시할 수 없는 것이므로, 특허권이 공유인 경우 각 공유자는 다른 공유자의 동의를 얻지 아니하면 그 특허권에 대하여 전용실시권을 설정할 수 없는 것인바, 공유자의 한 사람이 다른 공유자의 동의를 얻어 전용실시권을 설정하는 경우에도 그 전용실시권의 설정은 특허권의 일부 지분에 국한된 처분이 아니라 특허권 자체에 대한 처분행위에 해당하는 것이며, 전용실시권의 성질상 특허권의 일부 지분에 대한 전용실시권의 설정은 상정할 수 없는 것이므로, 특허권의 일부 지분에 대하여만 처분행위를 금하는 가처분등록이 경료된 후 제3자 앞으로 당해 특허권에 대한 전용실시권이 설정된 경우에, 가처분권자가 본안소송에서 승소하여 그 앞으로 위 일부 지분에 관한 이전등록이 이루어졌다면 그 전용실시권의 설정은 그 전부가 위 가처분의 취지에 반하는 것으로서 무효가 된다고 보아야 할 것이고, 이는 전용실시권 설정 당시 가처분권자가 그 설정에 대하여 동의를 할 지위에 있지 아니하였다고 하더라도 마찬가지이다.

3.공유특허권의 지분 명의신탁 주장 및 그 해지 원인으로 이전등록청구 또는 말소등록청구- 고유필수적 공동소송 아님: 특허법원 2017. 2. 7. 선고 2016나1486 판결

(1)사안의 개요

당사자: 피고 – 회사법인 vs 원고 – 회사의 고문, 발명자

(1)제 1 특허 - 원고는 자신의 발명을 특허출원 후 전부양도를 원인으로 출원인 명의를 피고 회사법인으로 변경함.피고 회사 명의로 특허등록

(2)제 2 특허 - 그 후 제2의 발명에 대해 원고와 피고 공동명의 특허출원 및 등록

(3)제 3 특허 - 그 후 제3의 발명에 대해 원고 명의 특허출원 및 등록한 후 피고 회사로 지분 일부 양도하여 공유 등록함

(4)원고는 채무초과 상태, 피고 회사법인의 대표이사 및 사내이사가 연대보증함

(5)원고는 채무강제집행을 회피하기 위해 피고에게 위 특허권들을 명의신탁한 것이므로, 자신이 특허권 전체의 진정한 권리자라고 주장하면서, 피고 회사에 대해 명의신탁해지를 이유로 하는 진정명의회복청구의 소를 제기함.

(6)제1특허에 대한 이전등록절차 이행청구, 제2특허에 대한 지분이전등록절차 이행청구, 제3특허에 대해서는 이전등록 말소등록절차 이행청구를 함.

(2)쟁점

특허권의 공유자 중 1인에 대하여 명의신탁해지를 원인으로 지분이전등록 또는 지분말소등록을 구하는 소송은 공유자 전원을 상대로 제기하여야 하는 고유필수적 공동소송인지 여부

(3)특허법원 판결요지

특허권의 공유자 중 1인에 대하여 명의신탁해지를 원인으로 지분이전등록 또는 지분말소등록을 구하는 소송은 공유자 전원을 상대로 제기하여야 하는 고유필수적 공동소송이라고 할 수 없다.

①일반적으로 특허권의 공유자들이 반드시 공동 목적이나 동업관계를 기초로 조합체를 형성하여 특허권을 보유한다고 볼 수 없을 뿐만 아니라 특허법에 특허권의 공유를 합유관계로 본다는 등의 명문의 규정도 없는 이상, 특허법의 다른 규정이나 특허의 본질에 반하는 등의 특별한 사정이 없는 한 공유에 관한 민법의 일반규정이 특허권이 공유인 경우에도 적용된다(대법원 2014. 8. 20. 선고 2013다41578 판결 참조).

②특허법 제99조 제2항은 특허권이 공유인 경우 각 공유자는 다른 공유자 모두의 동의를 받아 그 지분을 양도할 수 있다고 하고 있을 뿐이고, 특허권 공유자 중 1인에 대해 제기한 명의신탁 해지를 원인으로 한 지분이전등록 또는 말소등록청구소송에서 청구가 받아들여지더라도 그 지분의 이전등록 또는 말소등록을 위해서는 여전히 나머지 공유자들의 동의가 필요하므로, 공유지분의 처분에 제한을 둔 특허법 제99조 제2항의 취지가 몰각되지 않는다.

③또한 이러한 경우 나머지 공유자들이 그 지분 이전이나 말소에 대해 동의해야 할 의무도 없으므로, 공유자 중 1인에 대한 지분이전등록 또는 말소등록청구와 나머지 공유자들에 대한 동의의 의사표시의 청구가 반드시 합일 확정되어야 할 필요가 있는 것도 아니다.

④오히려 공유자 전원을 상대로 소송을 제기해야 한다면 지분 이전에 이해관계가 없거나 동의하는 공유자도 피고로 소송에 참여할 수밖에 없어 불합리하다.

(4)결론: 1심 법원 – 명의신탁인정 및 명의신탁 해지를 이유로 한 이전등록청구인정 BUT 특허법원 항소심 판결 – 명의신탁계약의 존재 자체를 인정하지 않음, 원고의 청구기각 판결

‘종업원 발명자는 사용자에 대해 대상 특허와 관련한 추가적인 보상청구, 기타 민형사소송을 포함함 일체의 이의를 제기하지 않기로 한다.’

2.특허법원 판결요지

“회사가 미리 일방적으로 정해 놓은 계약 또는 근무규정에 따라 종업원의 정당한 직무발명보상금 청구권을 제한하는 경우 그러한 계약 또는 근무규정이 무효라는 것일 뿐,

직무발명보상금에 대한 사용자와 종업원 사이의 합의에 의한 모든 개별 계약을 무효로 해석하여야 한다거나, ‘정당한 보상’이 이루어지지 않으면 모든 합의가 무효로 되어야 한다는 의미는 아니다.

즉, 이미 직무발명이 완료되어 구체적으로 발생한 보상금 지급청구권의 액수를 당사자가 사후에 합의한 경우마저도 일률적으로 무효라고 볼 것은 아니다.

위와 같이 판단하는 근거는 다음과 같다.

① 당사자가 자유롭게 처분할 수 있는 권리관계에 대하여 부제소특약이 이루어진 경우에는, 부제소특약으로 말미암아 그 대상으로 된 권리관계가 강행법규 위반으로 무효라는 주장을 하지 못하게 되는 결과가 초래된다 하더라도, 그러한 사정만으로 그 부제소특약이 당해 강행법규에 위반하여 무효로 된다고 볼 수는 없다(대법원 2008. 2. 14. 선고 2006다18969 판결 등 참조).

그런데 구 특허법 제40조 제1항은 직무발명에 대한 정당한 보상을 받을 권리를 규정하는 것일 뿐 그 권리관계에 대한 당사자의 처분을 직접적으로 금하는 취지의 강행법규는 아니다.

따라서 합의서에 포함된 부제소합의가 당사자가 자유롭게 처분할 수 있는 권리관계에 대하여 이루어진 것이라면, 설령 그 부제소합의로 말미암아 그 대상으로 된 구 특허법 제40조 제1항의 직무발명보상금에 관한 권리관계가 강행법규 위반으로 무효라는 주장(부제소 합의 당시 지급받은 직무발명보상금이 정당한 보상금의 액수에 미치지 못한다는 등의 주장)을 하지 못하게 된다고 하더라도 그러한 사정을 들어 그 부제소합의가 강행법규인 구 특허법 제40조 제1항에 위반하여 무효로 된다고 할 수는 없다.

② 부제소 합의 당시 이 사건 특허발명에 대한 구 특허법 제40조 제1항의 직무발명보상금 청구권이 당사자가 자유롭게 처분할 수 있는 권리관계였는지에 관하여 본다.

최종 퇴직시 발생하는 퇴직금청구권을 사전에 포기하거나 사전에 그에 관한 민사상 소송을 제기하지 않겠다는 부제소특약을 하는 것은 강행법규인 근로기준법에 위반되어 무효이다(대법원 1998. 3. 27. 선고 97다49732 판결 등 참조).

그러나 근로자가 회사를 퇴직하고 퇴직금 등을 수령하면서 “회사와의 근로관계를 종료함에 있어 노사합의에 의한 퇴직금, 가산금 및 특별위로금 등 근로 대가 일체를 지급받은바, 근로관계 종료와 관련하여 추후 여하한 이의 제기도 하지 않을 것을 서약합니다.”라는 내용의 서약서에 서명한 경우,

그 문언에 표시된 대로 회사와의 근로관계가 종료됨으로 인하여 발생하는 모든 법률관계 특히 퇴직금, 가산금 및 특별위로금 등 근로 대가와 관련된 일체의 청구권을 포기한 것이거나 향후 이에 관한 민사상 소송을 제기하지 않겠다는 부제소특약을 한 것으로 봄이 합리적인 의사 해석의 방법이고, 소권이 공권이라거나 퇴직금제도 자체가 강행법규의 성질을 띠고 있다고 하여 이러한 특약을 할 수 없는 것이 아닐 뿐 아니라, 근로자가 퇴직금 청구소송을 먼저 제기한 후 서약서에 서명날인 하고서도 퇴직금 청구소송을 계속할 의사를 가지고 있었다는 사정은 근로자의 내심의 의사에 지나지 않은 것으로 그와 같은 의사가 외부로 표시된 것이 아닌 이상 의사표시의 해석에 참작할 것도 아니다(대법원 1997. 11. 28. 선고 97다11133 판결 등 참조).

나아가 회사와의 근로관계를 장차 일정한 시점에서 종료시키기로 하고 그 퇴직금과 관련하여 회사에 대하여 어떠한 청구나 이의도 하지 않겠다는 내용의 부제소 합의를 하는 것은 퇴직금의 사전포기에 해당하지 않고 따라서 근로기준법에 위반되지 않는다고 할 것이다(대법원 2006. 12. 9. 선고 2005다36762 등 참조).

위 법리를 종합하면, 근로기준법 등 강행법규상의 근로조건은 최저기준임과 동시에 강행성을 가지는 것으로서 사전에 당사자의 처분에 맡겨진 것이 아니므로 권리발생 이전에 행한 부제소 합의는 무효인 반면, 권리가 발생한 임금 및 퇴직금 등은 근로자의 사적 재산영역으로 옮겨져 근로자의 처분에 맡겨진 것이기 때문에 근로자는 자유로이 이를 포기하거나 부제소 합의를 할 수 있는 것임을 알 수 있다.

즉, 부제소 합의의 유효성은 강행법규(실체법)상의 청구권 발생 후에는 그 강행법규(실체법)상의 권리를 당사자가 자유롭게 처분하는 것이 허용되므로 그 권리에 관한 부제소 합의 또한 유효한 것이다.

구 특허법 제40조 제1항의 직무발명보상금 청구권은 사용자가 직무발명에 대한 특허를 받을 권리를 종업원한테서 승계한 시점에 발생하는 것인 것, 특허발명에 대한 특허받을 권리가 원고로부터 피고에게 승계된 후에 이루어진 합의서에 포함된 부제소 합의는 강행법규(실체법)인 구 특허법 제40조 제1항의 직무발명보상금 청구권 발생 후에 이를 자유롭게 처분할 수 있는 상태에서 이루어진 것으로서 유효하다

직무발명 보상청구권은 10년의 시효로 소멸하고, 채권을 행사할 수 있는 때부터 소멸시효 기간이 진행됩니다(민법 제166조 제1항). 그 권리행사에 법률상의 장애사유, 예컨대 기간의 미도래나 조건불성취 등이 있는 특별한 경우를 제외하고, 원칙적으로 직무발명을 사용자에게 승계한 날부터 직무발명보상청구권을 행사할 수 있습니다. 판례는 늦어도 출원일로부터 행사할 수 있다고 봅니다.

2.소멸시효 중단사유: 채무승인 - 출원보상금 및 등록보상금 지급

(1)민법 제168조에서 채무승인을 소멸시효의 중단사유로 규정하고 있습니다. 채무의 일부를 변제하는 경우 채무 전부에 관하여 시효중단의 효력이 발생합니다(대법원 1980. 5. 13. 선고 78다1790 판결). 중단된 날로부터 소멸시효는 다시 진행됩니다.

(2)소멸시효 중단사유로서 채무승인은 시효이익을 받는 당사자인 채무자가 소멸시효의 완성으로 채권을 상실하게 될 자에 대하여 상대방의 권리 또는 자신의 채무가 있음을 알고 있다는 뜻을 표시함으로써 성립하는 이른바 관념의 통지입니다(대법원 2013. 2. 28. 선고 2011다21556 판결 등 참조).

(3)직무발명보상으로 출원보상 뿐만 아니라 등록보상을 하는 경우가 많습니다. 직무발명에 대한 특허등록, 실용신안등록을 완료한 후 등록보상을 하기 때문에 출원일과 상당한 기간 차이가 있습니다. 해외출원 후 개별국가 등록보상의 경우는 더욱 그렇습니다. 직무발명에 대한 출원보상금, 등록보상금, 해외출원보상금, 해외등록보상금 지급은 모두 직무발명보상금의 일부 지급이 분명합니다. 직무발명보상금채무 중 일부 변제로 각 소멸시효의 중단사유 중 하나인 채무승인에 해당할 것입니다.

(4)발생 가능한 경우를 나누어 설명하면 다음과 같습니다. (ㄱ) 사용자가 보상을 전혀 한 적이 없는 경우 특별한 사정이 없다면 직무발명보상 청구권은 직무발명승계일, 늦어도 출원일로부터 10년이 경과하면 소멸시효 완성으로 더 이상 행사할 수 없습니다.

(ㄴ) 출원보상을 한 경우라면 직무발명보상청구권의 소멸시효 기산일은 출원일이 아니라 출원보상금 지급일로 보아야 할 것입니다. 그 차이가 길지 않을 것으로 실무상 중요하지 않습니다.

(ㄷ) 등록보상을 한 경우라면 등록보상금 지급일, 해외등록보상을 한 경우라면 해외등록보상일 중 가장 늦은 날부터 소멸시효가 기산된다고 보아야 할 것입니다. 그 기간 차이가 수년인 경우도 많을 것이므로 실무적으로 매우 중요합니다.

3.소멸시효 중단사유: 법률적 장애 - 실적보상규정 + 실적보상금 미지급

실시보상, 실적보상 또는 처분보상 규정이 있는 경우, 실무상 직무발명보상청구권 소멸시효의 완성여부가 중요한 쟁점입니다. 법원은 사용자가 등록보상의 등급심사를 거쳐 등록보상금을 차별 지급하는 경우는 실적보상규정과 동일하게 그 보상금의 지급조건 및 시기를 규정한 것으로서 법률상 장애사유로 인해 소멸시효가 진행하지 않는다고 봅니다(서울고등법원 2012나53644 판결). 실시보상, 실적보상을 하기 전까지 소멸시효는 중단된 것으로 봅니다.

4.소멸시효기간 경과, 만료 후, 즉 소멸시효 완성 후 시효이익 포기

대전지방법원 2016. 7. 6. 선고 2012가합37415 판결에서, 소멸시효기간 10년이 경과한 후 사용자가 직무발명자에게 등록 및 출원한 특허에 관하여 5,528,260원을 보상금으로 지급하는 내용의 직무발명보상합의서를 작성하여 제시한 경우를 시효이익의 포기로 보았습니다. 법원은 "직무발명에 관하여 보상금 5,528,260원을 지급한다는 내용의 ‘직무발명보상 합의서’를 제시한 사실을 인정할 수 있다. 이로써 피고 D은 이 사건 특허발명에 관하여 시효이익의 포기에 해당하는 채무승인을 하였다고 봄이 타당하다"고 판결하였습니다.

5.해외출원에 대한 출원보상 또는 등록보상 – 소멸시효 중단사유 채무승인

특허권은 각국마다 발생하는 독립된 권리이지만 직무발명보상청구권은 발명으로부터 발생하는 하나의 권리로서 특허권과 구별됩니다. 따라서 다수 국가에 출원 및 등록한 경우 승계일로부터 10년의 소멸시효기간이 경과된 경우에도 해외출원 등록보상을 받은 최후 일자로부터 10년 이내라면 소멸시효는 완성되지 않았다고 보아야 할 것입니다. 해외출원에 대한 출원보상, 등록보상을 소멸시효 중단사유인 채무승인으로 볼 수 있기 때문입니다.

(2)연구, 개발 직원이 퇴직 후 경쟁회사로 이직하면서 회사의 영업비밀, 개발정보, 기술정보가 유출된 되었다고 이직한 직원에 대한 기술유출, 영업비밀침해 책임을 추궁하는 경우, 해당 연구원이 재직 시 연구개발에 참여하여 완성한 기술에 대한 특허출원, 등록한 직무발명자, 공동발명자라면 직무발명 보상금 청구소송을 방어수단으로 활용할 수 있습니다. 즉, 종업원 직무발명자가 회사의 공격에 대한 반격카드로 사용자 회사에 대해 직무발명보상청구 소송을 제기하는 경우가 있습니다. 이 경우 법원은 양자는 상호 독립적 권리로서 종업원이 회사에 대한 반격카드로 행사하는 것은 허용되고, 서로 모순되는 것은 아니라고 판결하였습니다. 이론상 당연한 내용입니다.

(3)위 판결에서 서울중앙지방법원은 종업원 발명자의 회사에 대한 영업비밀 침해행위를 인정했더라도, 영업비밀과 특허의 내용인 발명의 범위나 내용이 반드시 동일한 것이 아니고, 공동발명자 사이에서도 영업비밀 무단 사용, 공개로 인한 침해가 가능하므로, 공동발명자로 인정하는 것이 영업비밀 침해를 인정한 것과 모순되는 것은 아니라고 판시하였습니다.

(4)직무발명의 공동발명자로 인정되면 이에 따라 직무발명에 대한 정당한 보상을 받을 권리를 갖습니다. 영업비밀 침해 또는 업무상 배임 등의 불법행위를 저질렀다고 해도 그와 같은 직무발명보상청구권까지 소멸되는 것은 아닙니다.

(5)영업비밀침해, 기술유출 사안에서 불법유출 및 무단 사용으로 인한 영업비밀 보유자의 피해액이 퇴직한 연구원, 불법행위자의 책임 경중을 판단하는 중요한 요소입니다. 이는 영업비밀의 가치 및 회사의 치해 규모와 연결됩니다. 통상 사용자 회사는 해당 기술의 가치 및 영업비밀의 유출로 인한 예상 손해를 최대한 크게 주장하면서 회사에 막대한 피해가 발생할 것이므로 최대한 엄벌에 처해달라고 주장합니다. 통상 민사소송에 앞서 진행되는 형사절차에서 실제 손해액으로 인정될 수 있는 금액보다 훨씬 많은 금액을 예상 피해액으로 주장합니다.

(6)퇴직한 연구원의 직무발명이 그 영업비밀에 해당하는 경우, 또는 그 주요 구성부분이라면 사용자 회사에서 먼저 직무발명의 가치를 크게 인정하는 것과 다름없습니다. 만약 전직 연구원이 사용자 회사에 대해 해당 기술정보로 인한 사용자가 얻을 이익을 근거로 하는 직무발명보상청구 소송을 제기하면, 여기서는 반대로 사용자 회사에서는 해당 기술, 영업비밀을 실제 사용하지 않거나 사용하더라도 그로 인한 이익은 거의 없다는 등 직무발명보상금을 최소로 산정될 수 있도록 주장합니다. 따라서 양자는 서로 반대되는 방향에 있기 때문에, 기술유출, 영업비밀침해 형사사건에서 그 경제적 가치를 과도하게 주장하는 것을 막을 수 있습니다.

(7)영업비밀은 정확한 가치평가가 극히 어려운 무형자산이라는 특성 때문에 과장된 가치와 과도한 피해를 주장하는 경우가 많습니다. 종업원 직무발명자가 사용자에 대해 제기하는 직무발명보상청구소송에서 보상액 산정의 필수요소인 사용자의 이익 부분이 해당 기술정보의 가치를 적절하게 평가하도록 제어하는 수단이 될 것입니다.

(8)기술유출, 영업비밀침해 사건에서 사용자 회사에서 전직 연구원에 대한 화해, 합의로 불처벌 탄원서를 제출할 수 있는지 여부는 양형에 결정적 영향을 미치는 요소입니다. 회사에서 영업비밀침해로 인한 형사고소 또는 민사상 손해배상을 청구하는 경우 그 종업원 연구원이 그 영업비밀에 해당하는 직무발명의 발명자 또는 공동발명자라면 회사에 대한 직무발명보상금 청구소송을 반격카드나 협상카드로 제기할 수 있습니다. 동일한 기술을 평가하여 손해액과 보상금을 정할 수 있고, 서로 상계처리도 가능하므로 전직 연구원으로서는 효과적인 방어수단이 될 것입니다. 또한 직무발명의 특허등록 및 기술공개로 비밀성을 상실한 기술범위까지 명확하게 밝혀지는 효과가 있습니다. 비밀성이 없는 기술을 제외한 기술만으로 영업비밀 성립요건을 충족하는 점을 권리자, 사용자가 입증해야 할 입증책임이 있다는 점도 선명하게 제시하는 효과도 있습니다. 모두 직무발명자의 방어에 유리한 점입니다.

회사에서 디자인 개발이 본래 업무인 디자이너에게도 직무발명 보상금 청구권이 있습니다. 말하자면 직무디자인 창작자에 대한 보상 제도입니다. 기술개발과 거리가 먼 패션회사 등에서도 직무발명의 관리 및 보상 시스템을 잘 운영하는 것은 매우 중요합니다.

애플 vs 삼성전자 사이의 스마트폰 관련 특허소송을 보더라도 특허뿐만 아니라 디자인이 제품 경쟁력의 핵심요소라는 점을 알 수 있습니다. 이처럼 중요한 제품 디자인을 창작한 직원에게 그 기여도에 따른 적절한 보상을 하여야 한다는 것은 당연합니다. 그럼에도 불구하고, 특허발명자에 대한 직무발명 보상 문제는 자주 거론되지만, 디자인 창작자에 대한 보상은 논의되는 경우는 거의 없습니다. 아마도 직무발명이란 용어 때문에 발명만이 그 대상이고 디자인은 적용대상이 아니라는 잘못된 인식 때문입니다. 이러한 일반적 인식은 법규정 내용과 전혀 다른 잘못된 것입니다. 해당 법규정을 구체적으로 살펴 디자인도 직무발명에 해당된다는 점을 설명 드립니다.

발명진흥법에서는 발명, 고안과 마찬가지로 디자인 창작자에 대한 사용자의 직무발명 보상의무를 명시적으로 규정하고 있습니다.

발명진흥법 제2조에서는 다음과 같이 발명을 특허법상 발명뿐만 아니라 실용신안 고안과 디자인 창작을 포괄하는 의미로 정의하고 있습니다. 특허법상 발명의 정의와 다르다는 점에 유의해야 합니다.

제2조 2호 - "직무발명"이란 종업원, 법인의 임원 또는 공무원(이하 "종업원등"이라 한다)이 그 직무에 관하여 발명한 것이 성질상 사용자·법인 또는 국가나 지방자치단체(이하 "사용자등"이라 한다)의 업무 범위에 속하고 그 발명을 하게 된 행위가 종업원등의 현재 또는 과거의 직무에 속하는 발명을 말한다.

위 직무발명의 정의규정에서의 발명은 앞에서 정의한 바와 같이 특허법상 발명뿐만 아니라 실용신안의 고안 및 디자인의 창작을 포함하는 의미입니다. 그 이후 발명진흥법 규정에서 발명으로 기재된 부분은 모두 디자인의 창작에 대해서도 적용되는 것입니다.

따라서, 디자인 창작자는 사용자에게 그 디자인을 양도한 경우라면 특허발명의 경우와 마찬가지로 정당한 보상을 받을 권리를 갖습니다. 예를 들어, 해당 디자인을 출원 및 등록한 후 그 디자인을 채택하여 실시하는 경우라면 디자인권자로서 통상실시권을 넘어선 범위에서 누리는 독점적 지위로부터 발생하는 사용자의 이익으로부터 자신의 기여도에 따른 정당한 보상을 받을 수 있습니다. 설령 해당 디자인을 출원하지 않았다고 해도 그 디자인을 채택하여 실시하는 경우에는 여전히 정당한 보상을 받을 권리를 갖습니다. 사용자가 실시하지 않고 이전하거나 라이선스를 한 경우에도 특허발명과 마찬가지로 사용자의 이익을 기준으로 적당한 보상을 받을 수 있습니다.

분쟁사건 중에는 특허권, 실용신안권, 디자인권이 모두 침해라고 주장된 사례가 있었습니다. 그러나, 라이선스 협상 과정에서 특허권과 실용신안등록은 무효 가능성이 매우 높다는 점이 밝혀졌고, 권리자인 일본회사는 한국회사를 대상으로 하는 실제 침해소송에서 디자인권 침해만 주장하였습니다. 한국회사인 실시자가 제기한 디자인권 무효심판에서는 디자인 등록은 무효로 되지 않고 살아남았습니다. 양사는 최종적으로 유효한 디자인권에 대한 실시대가를 지불하기로 하고 라이선스를 체결하는 화해로 분쟁을 종결하였습니다. 권리자에 대한 로열티는 up-front 고정금액과 제품 판매개수 당 일정액을 지불하는 running royalty로 지불되었습니다. 이러한 상황은 특허권에 대한 라이선스와 동일한 구조입니다. 따라서, 디자인 창작자는 사용자가 얻는 로열티 수입을 기준으로 자신의 기여도에 따라 산정된 정당한 보상금을 청구할 수 있을 것입니다.

한편, 고도의 기술력보다 디자인이 더 중요한 분야에서는 디자인 창작자의 직무발명 보상문제가 더욱 중요합니다. 예를 들면, 패션분야의 회사라면 디자이너에 대한 정당한 보상 시스템을 갖추고 있어야 합니다. 디자인 등록 여부와 상관없이 어떤 디자인이 채택되어 크게 유행한 경우라면 사용자의 이익도 큰 금액이 될 수 있고, 디자인 창작자는 그 사용자의 이익을 근거로 자신의 기여도에 따른 직무발명 보상금을 청구할 수 있습니다. 이와 같은 직무발명 보상금 청구권은 10년의 시효로 소멸합니다.따라서, 그 당시 보상금을 지급하지 않고 다수의 보상금 청구권이 장기간 동안 누적된다면 회사로서는 막대한 액수의 우발채무를 안게 될 것입니다. 디자이너에게 적절한 인센티브를 부여하여 창작 의욕을 고취할 뿐만 아니라 경영상 리스크를 제때 관리한다는 측면에서도 발명진흥법에 따른 적절한 직무발명 보상체계를 수립하는 것이 바람직합니다.

발명진흥법 제12조(직무발명 완성사실의 통지)종업원등이 직무발명을 완성한 경우에는 지체 없이 그 사실을 사용자등에게 문서로 알려야 한다. 2명 이상의 종업원등이 공동으로 직무발명을 완성한 경우에는 공동으로 알려야 한다.

(1)발명진흥법에 위반 시 법적 효과에 관한 규정 없음

(2)발명진흥법상 벌칙조항 적용대상 해당하지 않음

(3)대법원 판례 – 업무상배임죄에 대한 주관적 구성요건 - 직무발명자의 신고의무 근거로 판시함, 위반 시 업무상배임죄 해당할 수 있음

발명진흥법 제13조(승계 여부의 통지)① 제12조에 따라 통지를 받은 사용자등(국가나 지방자치단체는 제외한다)은 대통령령으로 정하는 기간에 그 발명에 대한 권리의 승계 여부를 종업원등에게 문서로 알려야 한다. 다만, 미리 사용자등에게 특허등을 받을 수 있는 권리나 특허권등을 승계시키거나 사용자등을 위하여 전용실시권을 설정하도록 하는 계약이나 근무규정이 없는 경우에는 사용자등이 종업원등의 의사와 다르게 그 발명에 대한 권리의 승계를 주장할 수 없다.

② 제1항에 따른 기간에 사용자등이 그 발명에 대한 권리의 승계 의사를 알린 때에는 그때부터 그 발명에 대한 권리는 사용자등에게 승계된 것으로 본다.

③ 사용자등이 제1항에 따른 기간에 승계 여부를 알리지 아니한 경우에는 사용자등은 그 발명에 대한 권리의 승계를 포기한 것으로 본다. 이 경우 사용자등은 제10조제1항에도 불구하고 그 발명을 한 종업원등의 동의를 받지 아니하고는 통상실시권을 가질 수 없다.

(1)사용자가 제1항의 직무발명 승계여부를 통지할 의무 위반 시 제3항에서 법적 효과 규정 – 직무발명에 관한 권리 승계 포기 간주함

(2)제3항 제2문에서 사용자에게 무상의 통상실시권까지 박탈한다고 규정

(3)승계 통지를 하지 않는 사용자는 종업원 발명자에게 별도의 동의를 받아야만 무상의 통상실시권 보유할 수 있음

(4)사용자의 승계 통지 위반 자체는 벌칙이나 과태료 적용 대상은 아님

발명진흥법 제15조(직무발명에 대한 보상)① 종업원등은 직무발명에 대하여 특허등을 받을 수 있는 권리나 특허권등을 계약이나 근무규정에 따라 사용자등에게 승계하게 하거나 전용실시권을 설정한 경우에는 정당한 보상을 받을 권리를 가진다.

② 사용자등은 제1항에 따른 보상에 대하여 보상형태와 보상액을 결정하기 위한 기준, 지급방법 등이 명시된 보상규정을 작성하고 종업원등에게 문서로 알려야 한다.

③ 사용자등은 제2항에 따른 보상규정의 작성 또는 변경에 관하여 종업원등과 협의하여야 한다. 다만, 보상규정을 종업원등에게 불리하게 변경하는 경우에는 해당 계약 또는 규정의 적용을 받는 종업원등의 과반수의 동의를 받아야 한다.

④ 사용자등은 제1항에 따른 보상을 받을 종업원등에게 제2항에 따른 보상규정에 따라 결정된 보상액 등 보상의 구체적 사항을 문서로 알려야 한다.

⑤ 사용자등이 제3항에 따라 협의하여야 하거나 동의를 받아야 하는 종업원등의 범위, 절차 등 필요한 사항은 대통령령으로 정한다.

⑥ 사용자등이 제2항부터 제4항까지의 규정에 따라 종업원등에게 보상한 경우에는 정당한 보상을 한 것으로 본다. 다만, 그 보상액이 직무발명에 의하여 사용자등이 얻을 이익과 그 발명의 완성에 사용자등과 종업원등이 공헌한 정도를 고려하지 아니한 경우에는 그러하지 아니하다.

(1)제2항, 제3항, 제4항의 의무 이행 시 제6항에서 법적 효과 규정 – 사용자가 보상규정에 따라 보상한 것을 법률상 정당한 보상으로 간주함

(2)다만 단서 조항에서 그 보상규정은 사용자의 이익과 발명자의 공헌도를 고려해야 한다고 제한을 두고 있음

(3)단서조항의 함의 – 직무발명 실시로 사용자가 얻을 이익을 고려해야 한다고 규정한 것으로, 그와 같은 상황에 보상하는 소위 실적보상 규정을 반드시 두어야 한다는 의미로 해석됨

(4)단서 조항에서 실적보상 규정에 따른 보상이 아니라면 정당한 보상으로 보지 않는다는 의미

(5)제6항 본문의 반대 해석 - 제2항, 제3항, 제4항의 의무 위반 시 정당한 보상 아님

(6)제2항, 제3항, 제4항의 의무 위반 – 사용자에게 벌칙이나 과태료 적용 대상 아님

(7)법조항은 명시적으로 의무부과 표현으로 되어 있으나 그 의무불이행, 법조항 위반 시 제재수단은 없음

(8)결국 강제력 없음. 다만 이행한 사용자에게 정당한 보상으로 간주한다는 일정한 이익을 부여하는 방식의 규정임

⑦ 공무원의 직무발명에 대하여 제10조제2항에 따라 국가나 지방자치단체가 그 권리를 승계한 경우에는 정당한 보상을 하여야 한다. 이 경우 보상금의 지급에 필요한 사항은 대통령령이나 조례로 정한다.

제16조(출원 유보시의 보상)사용자등은 직무발명에 대한 권리를 승계한 후 출원하지 아니하거나 출원을 포기 또는 취하하는 경우에도 제15조에 따라 정당한 보상을 하여야 한다. 이 경우 그 발명에 대한 보상액을 결정할 때에는 그 발명이 산업재산권으로 보호되었더라면 종업원등이 받을 수 있었던 경제적 이익을 고려하여야 한다.

(1)사용자에게 의무부과 표현 BUT 직무발명자의 권리조항

발명진흥법 제19조(비밀유지의 의무)① 종업원등은 사용자등이 직무발명을 출원할 때까지 그 발명의 내용에 관한 비밀을 유지하여야 한다. 다만, 사용자등이 승계하지 아니하기로 확정된 경우에는 그러하지 아니하다. ② 제18조제3항에 따라 자문위원으로 심의위원회에 참여하거나 참여하였던 사람은 직무상 알게 된 직무발명에 관한 내용을 다른 사람에게 누설하여서는 아니 된다.

(1)종업원의 비밀유지 의무조항 - 위반 시 아래와 같이 벌칙, 과태료 대상

(2)발명진흥법에서 제19조만이 위반 행위에 대한 유일한 처벌 대상

발명진흥법 제58조(벌칙)① 제19조를 위반하여 부정한 이익을 얻거나 사용자등에 손해를 가할 목적으로 직무발명의 내용을 공개한 자에 대하여는 3년 이하의 징역 또는 3천만원 이하의 벌금에 처한다. ② 제1항의 죄는 사용자등의 고소가 있어야 공소를 제기할 수 있다.

(3)종업원의 비밀유지 의무 위반 시 형사처벌

(4)목적범 규정 – 사용자에게 손해를 가할 목적으로 공개해야 함

발명진흥법 제59조(벌칙 적용에서 공무원 의제)① 위원회 위원으로서 공무원이 아닌 사람, 정보화전문기관, 특허기술사업화알선센터 및 한국발명진흥회의 임직원은 「형법」과 그 밖의 법률에 따른 벌칙을 적용할 때에는 공무원으로 본다. ② 특허청장이 이 법에 따라 업무를 위탁한 기관(정보화전문기관 및 한국발명진흥회는 제외한다)의 임직원(위탁받은 업무에 종사하는 임직원으로 한정한다)은 「형법」 제129조부터 제132조까지의 규정을 적용할 때에는 공무원으로 본다.

발명진흥법 제60조(과태료)① 다음 각 호의 어느 하나에 해당하는 자에게는 1천만원 이하의 과태료를 부과한다.

1. 제18조제3항을 위반하여 심의위원회를 구성하지 아니하거나 심의하도록 하지 아니한 자

2. 제19조제2항을 위반하여 자문위원으로 심의위원회에 참여하여 직무상 알게 된 직무발명에 관한 내용을 다른 사람에게 누설한 자

3. 삭제 <2015.5.18>

4. 제23조제3항에 따른 등록을 하지 아니하고 같은 조 제5항을 위반하여 지역지식재산센터의 명칭을 사용한 자

1.대법원 2017. 1. 25. 선고 2014다220347 판결- 회계상 직무발명으로 인한 수익이 없는 경우에도 사용자 이익 및 직무발명 보상의무 인정

대법원은 (1) 사용자가 종업원 발명자로부터 직무발명을 승계하면 곧바로 직무발명 보상의무가 성립되고, 다만, (2) 그 보상액을 결정함에 있어서 사용자가 직무발명에 의하여 얻을 이익을 고려할 뿐이라고 판결하였습니다. 사용자가 직무발명으로 얻을 이익이 있는 한 사용자는 종업원 발명자에게 직무발명 보상의무가 있다는 의미입니다.

여기서 사용자가 얻을 이익은 직무발명 자체에 의해 얻을 이익을 의미하는 것이지 수익·비용의 정산 이후에 남는 영업이익 등의 회계상 이익을 의미하는 것은 아니므로 수익·비용의 정산 결과와 관계없이 승계 받은 직무발명 자체에 의한 이익이 있다면 사용자가 얻을 이익이 있다고 판시하였습니다.

2.일본 최고재판소 Hitach 사건 판결 – 인정

(1) 국내 특허뿐만 아니라 해외특허에 관한 직무발명 보상금을 청구할 수 있고, (2) 사용자에게 외형적으로 로열티 수입이 전혀 발생하지 않는무상의 포괄적 크로스 라이선스의 경우에도 사용자 이익을 인정할 수 있으므로 그것을 근거로 직무발명 보상금을 청구할 수 있으며, 이 때 (3) 사용자의 이익은 크로스 라이선스가 없었다면 크로스 라이선스의 상대방에게 지불해야 할 로열티 상당액이고, (4) 구체적으로는 사용자 자기실시 유형에서 자주 활용하는 가상의 라이선스 계약을 상정하여 직무발명으로 인한 로열티 수익을 산출할 수 있다고 판결하였습니다.

3.미국 CAFC 판결 - Jang v. BSC 사건 판결

같은 상황은 아니지만, 회계상 외형적 수입이 전혀 없는 소송상 화해(settlement)의 경우에도 가상의 라이선스를 상정한 수익을 인정할 수 있다는 미국법원 판결도 있습니다.회계상 수입으로 표시되지 않지만 지출을 줄여주는 등 실질적으로 직무발명 특허로 인한 수익으로 평가할 수 있는 경우를 상정할 수 있습니다. 무상의 cross license 뿐만 아니라 특허침해소송 중 대가지급 없는 화해(settlement)도 사용자에게 실질적 이익이 있다고 본 것입니다.

크로스 라이선스를 통해 회계상 어떤 수익도 표시되지 않지만 로열티 지출부담이나 손해배상금 등을 줄이는 등 실질적으로 이익을 얻었을 것이므로 사용자에게 특허로 인한 수익을 인정할 수 있습니다. 따라서 직무발명자는 사용자가 얻은 수익에 대해 직무발명보상금을 청구할 수 있습니다.

4.사용자의 실시 기술이 직무발명 범위에 속하지 않는 경우에도 사용자 이익 있다면 직무발명보상 인정- 대법원 2011. 7. 28. 선고 2009다75178 판결

대법원 2011. 7. 28. 선고 2009다75178 판결은 사용자가 제조·판매하고 있는 제품이 직무발명의 권리범위에 포함되지 않더라도 그것이 직무발명 실시제품의 수요를 대체할 수 있는 제품으로서 사용자가 직무발명에 대한 특허권에 기해 경쟁회사로 하여금 직무발명을 실시할 수 없게 함으로써 그 매출이 증가하였다면, 그로 인한 이익을 직무발명에 의한 사용자의 이익으로 평가할 수 있다고 명확하게 판시하였습니다.

위 대법원 2014다220347 판결은 사용자가 직무발명을 승계하면 곧바로 직무발명 보상의무가 인정된다는 입장입니다. 사용자가 얻을 이익이 없다면 몰라도, 어떤 형태로든 직무발명에 의하여 사용자가 얻을 이익이 있다면 그 이익을 고려하여 보상액을 결정해서 발명자에게 지급해야 한다는 것입니다.

특정한 권리나 법률관계에 관하여 분쟁이 있어도 제소하지 아니하기로 합의한 경우 이에 위배되어 제기된 소는 권리보호의 이익이 없다(대법원 2013. 11. 28. 선고 2011다80449 판결 등 참조).

대법원 2019. 8. 14. 선고 2017다217151 판결

부제소합의는 소송당사자에게 헌법상 보장된 재판청구권의 포기와 같은 중대한 소송법상의 효과를 발생시키는 것이다.

이와 같이 그 합의의 존부 판단에 따라 당사자들 사이에 이해관계가 극명하게 갈리게 되는 소송행위에 관한 당사자의 의사를 해석할 때는 표시된 문언의 내용이 불분명하여 당사자의 의사해석에 관한 주장이 대립할 소지가 있고 나아가 당사자의 의사를 참작한 객관적·합리적 의사해석과 외부로 표시된 행위에 의하여 추단되는 당사자의 의사조차도 불분명하다면, 가급적 소극적 입장에서 그러한 합의의 존재를 부정할 수밖에 없다.

그리고 권리의무의 주체인 당사자 간에서의 부제소합의라도 그 당사자가 처분할 수 있는 특정된 법률관계에 관한 것으로서 그 합의 당시 각 당사자가 예상할 수 있는 상황에 관한 것이어야 유효하게 된다.

대법원 2010. 7. 15. 선고 2009다50308 판결

매매계약과 같은 쌍무계약이 급부와 반대급부와의 불균형으로 말미암아 민법 제104조에서 정하는 ‘불공정한 법률행위’에 해당하여 무효라고 한다면, 그 계약으로 인하여 불이익을 입는 당사자로 하여금 위와 같은 불공정성을 소송 등 사법적 구제수단을 통하여 주장하지 못하도록 하는 부제소합의 역시 다른 특별한 사정이 없는 한 무효이다.

민법 제104조의 불공정한 법률행위는 피해 당사자가 궁박, 경솔 또는 무경험의 상태에 있고 상대방 당사자가 그와 같은 피해 당사자측의 사정을 알면서 이를 이용하려는 폭리행위의 악의를 가지고 객관적으로 급부와 반대급부 사이에 현저한 불균형이 존재하는 법률행위를 한 경우에 성립한다.

여기서 ‘궁박’이란 ‘급박한 곤궁’을 의미하고, 당사자가 궁박 상태에 있었는지 여부는 당사자의 신분과 상호관계, 피해 당사자가 처한 상황의 절박성의 정도, 계약의 체결을 둘러싼 협상과정 및 거래를 통한 피해 당사자의 이익, 피해 당사자가 그 거래를 통해 추구하고자 한 목적을 달성하기 위한 다른 적절한 대안의 존재 여부 등 여러 상황을 종합하여 구체적으로 판단하여야 한다.

또한 급부와 반대급부 사이의 ‘현저한 불균형’은 단순히 시가와의 차액 또는 시가와의 배율로 판단할 수 있는 것은 아니고 구체적·개별적 사안에 있어서 일반인의 사회통념에 따라 결정하여야 한다. 그 판단에 있어서는 피해 당사자의 궁박·경솔·무경험의 정도가 아울러 고려되어야 하고, 당사자의 주관적 가치가 아닌 거래상의 객관적 가치에 의하여야 한다.

대법원 2017. 5. 30. 선고 2017다201422 판결

매매계약과 같은 쌍무계약이 급부와 반대급부와의 불균형으로 말미암아 불공정한 법률행위에 해당하여 무효라고 한다면, 그 계약으로 인하여 불이익을 입는 당사자로 하여금 위와 같은 불공정성을 소송 등 사법적 구제수단을 통하여 주장하지 못하도록 하는 부제소합의 역시 다른 특별한 사정이 없는 한 무효라고 할 것이다(대법원 2010. 7. 15. 선고 2009다50308 판결 등 참조).

민법 제104조의 불공정한 법률행위는 당사자의 궁박, 경솔 또는 무경험으로 인하여 현저하게 공정을 잃은 법률행위를 한 경우에 성립한다. 여기서 ‘궁박’이란 ‘급박한 곤궁’을 의미하고, 당사자가 궁박 상태에 있었는지 여부는 당사자의 신분과 상호관계, 당사자가 처한 상황의 절박성, 계약의 체결을 둘러싼 협상과정 및 거래를 통한 당사자의 이익, 당사자가 그 거래를 통해 추구하고자 한 목적을 달성하기 위한 다른 적절한 대안의 존재 여부 등 여러 상황을 종합하여 구체적으로 판단하여야 한다. 또한 ‘현저하게 공정을 잃었는지’는 단순히 시가와 거래대금의 차액만으로 판단할 수 있는 것은 아니고 구체적·개별적 사안에서 일반인의 사회통념에 따라 결정하여야 하며, 당사자의 주관적 가치가 아닌 거래상의 객관적 가치에 따라 판단하여야 한다.

부제소 합의 조항- ‘종업원 발명자는 사용자에 대해 대상 특허와 관련한 추가적인 보상청구, 기타 민형사소송을 포함한 일체의 이의를 제기하지 않기로 한다.’

위약벌 조항– ‘종업원은 합의서를 위반한 경우 사용자로부터 지급받은 보상금 전액을 즉시 반환하고 이로 인해 입은 손해를 배상한다.”

2.특허법원 판결요지

종업원 발명자 - 합의서에 포함된 위약벌 약정은 공서양속에 반하여 무효라고 주장

가.위약벌 약정의 무효 법리

“위약벌의 약정은 채무의 이행을 확보하기 위하여 정해지는 것으로서 손해배상의 예정과 다르므로 손해배상의 예정에 관한 민법 제398조 제2항을 유추 적용하여 그 액을 감액할 수 없고, 다만 그 의무의 강제에 의하여 얻어지는 채권자의 이익에 비하여 약정된 벌이 과도하게 무거울 때에는 그 일부 또는 전부가 공서양속에 반하여 무효로 된다(대법원 2016. 1. 28. 선고 2015다239324 판결 등 참조).

나.구체적 사안의 판단

사용자가 합의에 따라 종업원 발명자에게 지급하기로 한 금원이 적지 않기는 하나, 이는 이 사건 특허발명에 관한 구 특허법 제40조 제1항에 따른 보상금으로서 피고가 원고에게 당연히 지급하여야 하는 금원이다.

나아가 이에 관한 부제소 합의까지 하였으므로 합의 후 발명자가 구 특허법 제40조 제1항에 따른 추가적인 보상금의 지급을 소로써 구하더라도 그 소는 각하될 수밖에 없다. 따라서 부제소 합의에 따른 발명자의 의무를 그 위반에 따른 위약벌 약정을 추가로 두어 강제함으로써 사용자가 얻는 이익은 거의 없다.

반면, 발명자는 부제소 합의를 위반한 경우 그 위반에 따른 추가 위약벌 약정에 따라 사용자로부터 정당하게 지급받은 보상금원을 반환하여야 할 뿐만 아니라 이로 인한 사용자의 손해 일체를 별도로 배상하기까지 하여야 한다.

따라서 합의서에 포함된 위약벌 약정 중 부제소 합의 위반을 사유로 한 부분은 그 약정에 의하여 발명자의 부제소 의무를 강제함으로써 얻어지는 사용자의 이익에 비하여 약정된 벌이 과도하게 무거우므로, 공서양속에 반하여 무효로 봄이 상당하다.”

(1)발명진흥법 제15조(직무발명에 대한 보상) ① 종업원등은 직무발명에 대하여 특허등을 받을 수 있는 권리나 특허권등을 계약이나 근무규정에 따라 사용자등에게 승계하게 하거나 전용실시권을 설정한 경우에는 정당한 보상을 받을 권리를 가진다.

(2)사용자 회사와 직무발명자 종업원의 직무발명보상 관련 합의 - “직무발명관련 어떤 보상도 청구하지 않는다. 향후 일체의 민형사상 주장을 하지 않는다.”

(3)원칙 - 강행규정 위반 계약으로서 무효, 합의효력 불인정

(4)포기각서 효력 불인정 판결 사례: 서울중앙지방법원 2014. 9. 18. 선고 2013가합535238 판결 “특허법(2006. 3. 3, 법률 제7869호로 개정되기 전 법률) 제40조 및 발명진흥법 제15조는 종업원 등을 보호하기 위한 강행규정으로서 위 규정에 따른 보상금지급을 거절하거나 종업원 등의 보상청구권을 부인하거나 혹은 정당한 보상액 이하로 감액할 권리를 사용자 등에게 유보하는 등의 계약은 무효라 할 것이다."

(2)“직무발명보상금에 관한 구 특허법 제40조 제1항 규정이 강행규정으로서, 직무발명 보상금 청구권의 발생, 행사 및 보상금의 정당한 액수에 어떠한 제한을 가하는 계약 또는 근무규정은 무효이나, 이를 근거로 이미 직무발명이 완료되어 구체적으로 발생한 보상금 지급청구권의 액수를 당사자가 사후에 합의한 경우마저도 일률적으로 무효라고 볼 것은 아니고, 그러한 합의 자체의 무효 여부판단은 별도로 이루어져야 할 것인 바, 이를 판단함에 있어서는 그러한 합의에 이르기까지의 과정, 합의가 자유로운 의사에 기하여 이루어졌는지, 합의의 내용 등 합의와 관련된 제반 사정을 모두 살펴보아야 할 것이며, 구 특허법 제40조 제1항 강행규정이라는 점은 그 중 하나의 판단 요소로 고려할 수 있을 뿐이다.”

(3)특허법원 2018. 6. 14. 선고 2017나1186 판결 - 당사자가 자유롭게 처분할 수 있는 권리관계에 대하여 부제소특약이 이루어진 경우에는, 부제소특약으로 말미암아 그 대상으로 된 권리관계가 강행법규 위반으로 무효라는 주장을 하지 못하게 되는 결과가 초래된다 하더라도, 그러한 사정만으로 그 부제소특약이 당해 강행법규에 위반하여 무효로 된다고 볼 수는 없다(대법원 2008. 2. 14. 선고 2006다18969 판결 등 참조). 최종 퇴직시 발생하는 퇴직금청구권을 사전에 포기하거나 사전에 그에 관한 민사상 소송을 제기하지 않겠다는 부제소특약을 하는 것은 강행법규인 근로기준법에 위반되어 무효이다(대법원 1998. 3. 27. 선고 97다49732 판결 등 참조). 그러나 근로자가 회사를 퇴직하고 퇴직금 등을 수령하면서 “회사와의 근로관계를 종료함에 있어 노사합의에 의한 퇴직금, 가산금 및 특별위로금 등 근로 대가 일체를 지급받은바, 근로관계 종료와 관련하여 추후 여하한 이의 제기도 하지 않을 것을 서약합니다.”라는 내용의 서약서에 서명한 경우, 그 문언에 표시된 대로 회사와의 근로관계가 종료됨으로 인하여 발생하는 모든 법률관계 특히 퇴직금, 가산금 및 특별위로금 등 근로 대가와 관련된 일체의 청구권을 포기한 것이거나 향후 이에 관한 민사상 소송을 제기하지 않겠다는 부제소특약을 한 것으로 봄이 합리적인 의사 해석의 방법이고, 소권이 공권이라거나 퇴직금제도 자체가 강행법규의 성질을 띠고 있다고 하여 이러한 특약을 할 수 없는 것이 아닐 뿐 아니라, 근로자가 퇴직금 청구소송을 먼저 제기한 후 서약서에 서명날인 하고서도 퇴직금 청구소송을 계속할 의사를 가지고 있었다는 사정은 근로자의 내심의 의사에 지나지 않은 것으로 그와 같은 의사가 외부로 표시된 것이 아닌 이상 의사표시의 해석에 참작할 것도 아니다(대법원 1997. 11. 28. 선고 97다11133 판결 등 참조).

(4)위 법리를 종합하면, 근로기준법 등 강행법규상의 근로조건은 최저기준임과 동시에 강행성을 가지는 것으로서 사전에 당사자의 처분에 맡겨진 것이 아니므로 권리발생 이전에 행한 부제소 합의는 무효인 반면, 권리가 발생한 임금 및 퇴직금 등은 근로자의 사적 재산영역으로 옮겨져 근로자의 처분에 맡겨진 것이기 때문에 근로자는 자유로이 이를 포기하거나 부제소 합의를 할 수 있는 것임을 알 수 있다. 즉, 부제소 합의의 유효성은 강행법규(실체법)상의 청구권 발생 후에는 그 강행법규(실체법)상의 권리를 당사자가 자유롭게 처분하는 것이 허용되므로 그 권리에 관한 부제소 합의 또한 유효한 것이다.

III.실무적 포인트

(1)직무발명자의 보상금청구권을 침해하거나 제한하는 근무규정, 재직 중 또는 퇴직시 약정이나 합의는 강행법규를 위반한 내용이라면 무효

(2)퇴직 후 직무발명보상청구 사안에서 그 보상액수를 사후적으로 당사자가 자유로운 의사로 합의하였고 그 액수 등을 포함한 합의내용이 합리적인 경우라면 그와 같은 사후 합의는 유효한 화해계약으로 볼 수 있음

(3)특허법원 판결은 - 특허발명에 대한 특허받을 권리가 원고로부터 피고에게 승계된 후에 이루어진 합의서에 포함된 부제소합의는 강행법규(실체법)상 직무발명보상금 청구권 발생 후에 이를 자유롭게 처분할 수 있는 상태에서 이루어진 것으로서 유효하다고 판결